Índice

- ¿Qué es el ISR y a quién aplica en 2025?

- Novedades 2025: UMA, subsidio al empleo y tarifas

- Tablas y tarifas vigentes 2025 (mensuales y anual)

- Cómo calcular tu ISR paso a paso

- Ejemplos prácticos (sueldos y actividad empresarial)

- Mejores prácticas y consejos accionables

- Automatiza tus cálculos (Make/Zapier/Excel + IA)

- Preguntas frecuentes (FAQ)

- Conclusión y próximos pasos

- Optimiza tu nómina e ISR 2025

- Referencias oficiales

Introducción

El Impuesto sobre la Renta (ISR) es uno de los tributos más relevantes para quienes perciben ingresos en México, ya sea por sueldos y salarios, honorarios, actividad empresarial, arrendamiento u otras fuentes. En 2025 se mantienen tarifas y método de cálculo basados en la Ley del ISR, con ajustes importantes en la UMA (Unidad de Medida y Actualización) y en el subsidio para el empleo que inciden directamente en las retenciones y pagos provisionales.

En este artículo encontrarás una guía completa y práctica con tablas actualizadas, explicaciones sencillas, ejemplos con números ilustrativos, y enlaces a fuentes oficiales para que valides cada dato. Además, verás mejores prácticas y atajos de automatización para integrar el cálculo del ISR a tu nómina o a tus flujos administrativos cotidianos sin ser experto fiscal. Todo se explica con base en el marco SAT/SHCP (México). KPMG+4Cámara de Diputados+4SAT+4

¿Qué es el ISR y a quién aplica en 2025?

El ISR es un impuesto directo que grava los ingresos de personas físicas y morales residentes en México, así como los ingresos de residentes en el extranjero con establecimiento permanente o fuente de riqueza en territorio nacional. La Ley del Impuesto sobre la Renta (LISR) establece quiénes están obligados y cómo se determina el impuesto en cada régimen. Véase Artículo 1 (obligación general), Título II (personas morales) y Título IV (personas físicas). Fuente oficial: Cámara de Diputados (texto vigente). Cámara de Diputados

Personas morales (empresas): determinan un resultado fiscal y aplican una tasa del 30% conforme al Artículo 9 LISR. SCJN Legislación

Personas físicas: aplican tarifas progresivas (mensuales o anual) de acuerdo con los Artículos 96, 97 y 152 LISR y la normatividad complementaria que publica el SAT en el Anexo 8 de la Resolución Miscelánea Fiscal (RMF). Cámara de Diputados+1

Aviso importante: Este contenido es informativo y no constituye asesoría fiscal personalizada. Para casos específicos, consulta a tu contador o revisa la LISR, su Reglamento y los Anexos de la RMF vigentes.

Novedades 2025: UMA, subsidio al empleo y tarifas

Valor de la UMA 2025

La UMA 2025 (vigente desde el 1 de febrero de 2025) es:

- Diaria: $113.14

- Mensual: $3,439.46

- Anual: $41,273.52

Lo anterior fue publicado por INEGI. La variación anual fue 4.21%. INEGI+1

Subsidio para el empleo 2025

A partir de 2025 se actualizó el subsidio para el empleo como un monto fijo mensual para trabajadores con ingresos que no excedan $10,171.00 al mes. El subsidio equivale a 13.8% de la UMA mensual, es decir ≈ $474.65 (en la práctica, varios despachos lo redondean a $475). Durante enero de 2025, se aplicó transitoriamente 14.39% de la UMA 2024; desde febrero 2025 rige el 13.8% de la UMA 2025. Revisa el decreto en DOF para la versión oficial y transitorios. KPMG+1

Cómo proporcionarlo por periodos menores a un mes: guía técnica de KPMG: divide el monto mensual entre 30.4 y multiplícalo por los días pagados (semana, quincena, etc.). KPMG

Tarifas 2025 publicadas por el SAT

El SAT publicó en el Anexo 8 de la RMF 2025 las tarifas aplicables para:

- Retenciones por sueldos y salarios (Artículo 96 LISR) por día/semana/decena/quincena/mes.

- Pagos provisionales para diversos capítulos de la LISR.

- Tarifa anual 2025 (Artículos 97 y 152 LISR). SAT+2SAT+2

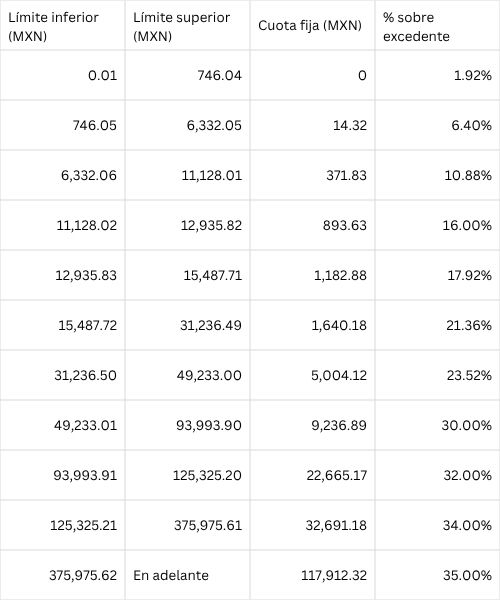

Tablas y tarifas vigentes 2025

Nota metodológica: A continuación se presentan extractos de las tablas oficiales para que puedas ubicarte rápidamente. Para el detalle completo, consulta el Anexo 8 RMF 2025. SAT

A) Tarifa mensual 2025 para sueldos y salarios (retención Art. 96 LISR)

“V. Tarifa aplicable durante 2025 para el cálculo de los pagos provisionales mensuales” (extracto de rangos más comunes):

Importante sobre subsidio 2025: Si el ingreso mensual no excede $10,171.00, se resta el subsidio para el empleo (≈ $474.65). De lo contrario, no aplica. KPMG

B) Tarifa anual 2025 (Art. 152 LISR)

“C.II. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2025” (extracto):

Tarifa anual 2025")

Esta tarifa anual se usa para la Declaración Anual de personas físicas (Art. 152 LISR) y para cálculos de impuesto anual de sueldos (Art. 97). Cámara de Diputados

Cómo calcular tu ISR paso a paso

Para sueldos y salarios (retención mensual)

- Determina tu ingreso gravable mensual (sueldo base y demás percepciones gravadas; excluye exentos conforme LISR y Reglamento).

- Ubica el ingreso en la tarifa mensual del Anexo 8 RMF 2025 (Art. 96).

- Resta el límite inferior del rango → obtén el excedente.

- Multiplica el excedente por el porcentaje del rango.

- Suma la cuota fija del rango → obtén el ISR preliminar.

- Resta el subsidio para el empleo (si el ingreso no excede $10,171.00 al mes).

- Resultado: ISR a retener. (Recuerda que, si existe impuesto local sobre salarios, puede deducirse conforme a Art. 96 hasta 5% si se retuvo). SAT+1

Para actividad empresarial y profesional (pagos provisionales)

- Determina ingresos acumulables del periodo.

- Resta deducciones autorizadas del periodo → utilidad.

- Aplica coeficiente de utilidad o tarifa del mes correspondiente (Anexo 8, Art. 106) para pagos provisionales.

- Acredita retenciones e impuestos pagados.

- En la anual, aplica la tarifa del Art. 152. Consulta el Anexo 8 RMF 2025 (tablas mensuales por mes). SAT+1

Ejemplos prácticos (cifras ilustrativas)

Las cifras son meramente ilustrativas para entender el método. Verifica con tus CFDI, tu nómina y la tarifa vigente del SAT para tu periodo. SAT

Ejemplo 1 — Persona trabajadora con ingreso mensual de $9,500 (subsidio aplica)

Para pago semanal/quincenal, prorratea el subsidio:

Diario ≈ $474.65 / 30.4 = $15.61;

Semanal (7 días) ≈ $109.29; Quincenal (15 días) ≈ $234.20. KPMG

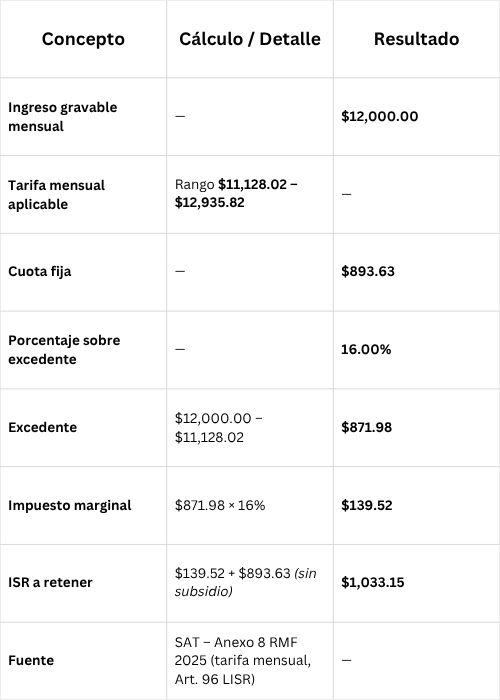

Ejemplo 2 — Persona trabajadora con ingreso mensual de $12,000 (sin subsidio)

Ejemplo 3 — Persona física con actividad empresarial/profesional. Ingreso anual acumulable $600,000

- ISR del ejercicio (antes de deducciones personales y acreditamientos):

Mejores prácticas basadas en expertos

- Valida la versión vigente de tarifas y UMA antes de calcular: INEGI (UMA) y Anexo 8 RMF (SAT). Evita usar tablas de años previos. Beneficio: minimiza diferencias con Nómina y con la Anual. INEGI+1

- Aplica correctamente el subsidio 2025 (monto fijo y umbral de $10,171): revisa el decreto DOF y guías técnicas (p. ej., KPMG). Beneficio: evita retenciones excesivas en salarios bajos. KPMG+1

- Asegura la integridad de tus CFDI 4.0 (percepciones, exentos y gravados). Beneficio: coherencia entre nómina, pagos provisionales y anual. Fuente: SAT (RMF). SAT

- Conserva papeles de trabajo y conciliaciones: diferencias entre ISR retenido vs. determinado. Beneficio: respuesta rápida ante revisiones y para devoluciones de saldo a favor (SAT establece plazos).

- Para empresas (personas morales): tasa 30% (Art. 9 LISR) y pagos provisionales conforme a reglas vigentes. Beneficio: cumplimiento oportuno y cálculo correcto de provisiones.

Consejos aplicables al día a día

- Revisa tu recibo de nómina: confirma que el ingreso gravable esté bien calculado y que, si no excedes $10,171, se aplique el subsidio.

- Si eres freelance o tienes actividad empresarial, arma una plantilla mensual con: ingresos, deducciones, retenciones, pagos provisionales y un acumulado anual con la tarifa del Art. 152.

- Separa costos exentos vs. gravados (viáticos, previsión social, etc.) para no sobrestimar la base.

- Control de deducciones personales (salud, educación, retiro) durante el año y paga siempre con medios electrónicos (requisito para deducibilidad).

- Agenda fiscal: anota fechas de pagos provisionales y de declaración anual; automatiza recordatorios.

Automatiza tus cálculos (Make/Zapier/Excel + IA)

Objetivo: reducir errores y tiempos en la determinación del ISR mensual/anual.

Flujo sugerido (no-code):

- Origen de datos:

- Nómina: exporta CFDI o CSV desde tu sistema.

- Honorarios/ventas: extrae XML/CSV del SAT o ERP.

- Make.com / Zapier:

- Paso 1: Lee el archivo y normaliza campos (RFC, tipo de percepción, gravado/exento).

- Paso 2: Consulta la UMA (tabla estática con la cifra oficial 2025) y guarda el subsidio (13.8% de UMA mensual).

- Paso 3: Aplica la tarifa 2025 (crea una “tabla de rangos” con límites inferiores, cuota fija y porcentaje).

- Paso 4: Calcula: excedente, marginal, ISR, subsidio (si aplica) y total a retener/pagar.

- Paso 5: Genera reporte por empleado o por período (Google Sheets / Excel / PDF).

- Controles y auditoría:

- Bandera si ingreso ≤ $10,171 y no se aplicó subsidio.

- Bandera si hay cambios de rango o si el ISR varía >20% respecto al mes previo.

- Entrega:

- Envía resumen y papeles de trabajo por correo a RH/Contabilidad.

- Guarda respaldo en Drive/OneDrive con nomenclatura YYYY-MM.

Tip IA (OpenAI / GPT): carga tu CSV y pídele que valide el cálculo de cada renglón vs. los rangos de la tarifa 2025 del Anexo 8; que liste “casos con diferencia > $1”. Así detectas errores antes del timbrado. Valida siempre contra las fuentes oficiales. SAT

Preguntas Frecuentes (FAQ)

1) ¿El ISR 2025 cambió sus tasas marginales?

No hubo “nuevas tasas” generales; se mantienen las tarifas progresivas y la tasa 30% para personas morales (Art. 9 LISR). El SAT publicó las tablas 2025 en el Anexo 8; verifica siempre esa fuente. SAT+1

2) ¿Cómo se calcula el subsidio al empleo 2025?

Es 13.8% de la UMA mensual (≈ $474.65), aplicable si el ingreso no excede $10,171 al mes. En enero 2025 se usó 14.39% de la UMA 2024 como transitorio. Desde febrero, rige 13.8% de UMA 2025. Indetec+1

3) ¿Dónde verifico la UMA 2025 oficial?

En INEGI: 113.14 (diaria), 3,439.46 (mensual) y 41,273.52 (anual). Vigente desde 1/feb/2025. INEGI

4) ¿La tarifa anual 2025 es la misma para todos los regímenes de personas físicas?

La tarifa del Art. 152 se usa para la anual de personas físicas y para el cálculo del impuesto anual por sueldos (Art. 97). En el año, cada régimen tiene reglas propias para pagos provisionales y retenciones. Consulta Anexo 8 RMF. SAT

5) Soy persona moral, ¿qué tasa aplico?

Las personas morales aplican 30% al resultado fiscal (Art. 9 LISR). Realizan pagos provisionales y presentan declaración anual conforme al Título II.

6) ¿Cómo prorrateo el subsidio si pago semanal o quincenal?

Divide el monto mensual entre 30.4 y multiplica por los días del periodo (semana, quincena). Ejemplo semanal (7 días): ≈ $109.29; quincenal (15 días): ≈ $234.20. KPMG

7) ¿Qué pasa si tengo ingresos de varios patrones?

El ISR se calcula por patrón; en la anual se consolida todo y puede resultar saldo a favor o a cargo. Valida CFDI y conciliaciones.

Conclusión y próximos pasos

- El ISR 2025 se calcula con tarifas progresivas (Art. 96/152) y, en su caso, aplicando el subsidio para el empleo actualizado (≈ $474.65; tope $10,171).

- La UMA 2025 está vigente desde el 1 de febrero y afecta multas, topes y el subsidio.

- Para sueldos, ubica tu ingreso en la tarifa mensual y resta el subsidio si corresponde. Para actividad empresarial/honorarios, usa pagos provisionales del Anexo 8 y la tarifa anual en tu declaración.

Qué hacer esta semana:

- Verifica que tu nómina esté aplicando la tarifa y subsidio 2025.

- Si eres PF con actividad empresarial, arma un archivo de control con acumulados y pagos provisionales.

- Implementa un flujo no-code (Make/Zapier) para automatizar cálculos y reportes.

Qué hacer este mes:

4) Revisa deducciones personales y guarda CFDI.

5) Concilia retenciones vs. lo que reporta el SAT.

6) Documenta políticas de validación de nómina (papeles de trabajo).

Optimiza tu nómina e ISR 2025 con Customs Consulting

Evita diferencias con el SAT y ahorra horas de trabajo. Nuestro equipo implementa procesos de nómina seguros, auditables y automatizados.

¿Qué hacemos por tu empresa?

- Cálculo y retención ISR con Anexo 8 RMF 2025 y subsidio al empleo correcto.

- Timbrado CFDI 4.0 y conciliación de percepciones gravadas vs. exentas.

- Papeles de trabajo y reportes para RH/Contabilidad y soporte en revisiones.

- Automatización con Make/Zapier/Sheets/ERP para reducir errores y tiempos.

- Auditoría preventiva: validación de RFC, homoclave, topes de prestaciones y alertas.

Resultados que puedes esperar

- Menos errores en recibos y devolución de saldos a favor más ágil.

- Trazabilidad completa ante cualquier revisión.

- Ahorro de tiempo en cierres mensuales y anual.

Hablemos hoy

- Email: info@customsconsulting.com

- Tel/WhatsApp: +52 (55) 5534663894

Cumplimiento primero: trabajamos con criterios SAT/SHCP, LISR, RMF y buenas prácticas de nómina. Tu información se maneja con confidencialida

Referencias (fuentes oficiales)

- SAT – Anexo 8 RMF 2025: Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR (PDF). https://www.sat.gob.mx/minisitio/NormatividadRMFyRGCE/documentos2025/rmf/anexos/Anexo8_RMF2025-30122024.pdf

- INEGI – Comunicado UMA 2025 (vigente 1/feb/2025) (PDF). https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/uma/uma2025.pdf

- Cámara de Diputados – Ley del Impuesto sobre la Renta (texto vigente) (PDF). https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

- SCJN – Legislación – Artículo 9 LISR (tasa 30% personas morales). https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

- KPMG México – Flash | Decreto del subsidio al empleo 2025 (análisis técnico con transitorios). https://kpmg.com/mx/es/tendencias/2025/01/flash–sat-decreto-del-subsidio-al-empleo-2025.html

- INDETEC – Modificaciones al subsidio al empleo para 2025 (síntesis con referencias a DOF). https://www.indetec.gob.mx/delivery?srv=0&sl=2&route=/noticias_interes/Modificaciones_al_subsidio_al_empleo_para_2025&ext=.pdf

- CONASAMI (Gob. MX) – Incremento a los salarios mínimos 2025. https://www.gob.mx/conasami/articulhttps://www.gob.mx/conasami/articulos/incremento-a-los-salarios-minimos-para-2025?idiom=esos/incremento-a-los-salarios-minimos-para-2025

you’re in point of fact a excellent webmaster. The web site

loading velocity is amazing. It sort of feels

that you’re doing any distinctive trick.

Furthermore, The contents are masterwork. you’ve done a great

activity in this subject!

Thank you so much for your kind words! We’re glad you’re enjoying both the site performance and the content. Your feedback truly motivates us to keep delivering high-quality work