Índice

- Introducción

- ¿Qué es realmente el T-MEC?

- ¿Qué establece realmente el artículo 34.7 del Tratado?

- Revisión, renegociación y terminación: tres conceptos completamente distintos

- 4.1. Revisión

- 4.2. Renegociación

- 4.3. Terminación

- ¿Por qué la revisión de 2026 es tan importante?

- La perspectiva de México

- La perspectiva de Estados Unidos

- La perspectiva de Canadá

- ¿Existe realmente incertidumbre para los inversionistas?

- ¿Qué significa todo esto para las empresas mexicanas?

- Cómo afecta la revisión del T-MEC a la inversión, las cadenas de suministro y las decisiones empresariales

- ¿Cómo puede afectar la revisión del T-MEC a la inversión en México?

- Nearshoring y relocalización: ¿sigue siendo México una alternativa atractiva?

- Reglas de origen preferenciales: el centro técnico de la competitividad regional

- ¿Podrían endurecerse las reglas de origen?

- Industria automotriz: el sector con mayor exposición

- Acero y aluminio: costos que atraviesan toda la cadena

- Semiconductores, minerales críticos y tecnología

- Seguridad de la cadena de suministro

- Tres casos hipotéticos de negocio

- Mejores prácticas para empresas e inversionistas

- 21.1. Crear un comité interno sobre T-MEC

- 21.2. Construir un mapa completo de la cadena

- 21.3. Auditar las reglas de origen por producto

- 21.4. Incorporar cláusulas de origen en contratos

- 21.5. Calcular el costo de perder la preferencia

- 21.6. Vigilar únicamente publicaciones confiables

- 21.7. Preparar planes de continuidad

- Acciones que una empresa puede iniciar hoy

- Preguntas frecuentes sobre la revisión del T-MEC

- 23.1. ¿El T-MEC terminó el 1 de julio de 2026?

- 23.2. ¿Las exportaciones mexicanas perdieron automáticamente sus preferencias?

- 23.3. ¿Las revisiones anuales pueden modificar directamente el tratado?

- 23.4. ¿Es recomendable detener una inversión en México?

- 23.5. ¿México sigue siendo competitivo para el nearshoring?

- 23.6. ¿Una certificación de origen entregada por el proveedor elimina el riesgo?

- 23.7. ¿Qué sectores tienen mayor exposición?

- 23.8. ¿Canadá apoya la continuidad del acuerdo?

- 23.9. ¿Puede una empresa pequeña prepararse sin contratar un equipo completo?

- 23.10. ¿Cuál es el mayor error que puede cometer una empresa?

- Conclusión: la revisión del T-MEC no paraliza la inversión, pero cambia la forma de decidir

- ¿Su empresa está preparada para la revisión del T-MEC?

- Aviso legal y regulatorio

- Referencias

1. Introducción

Durante más de treinta años, Norteamérica ha construido una de las regiones comerciales más integradas del planeta. Lo que comenzó con el Tratado de Libre Comercio de América del Norte (TLCAN o NAFTA, por sus siglas en inglés) evolucionó en 2020 hacia el Tratado entre México, Estados Unidos y Canadá (T-MEC), conocido internacionalmente como USMCA en Estados Unidos y CUSMA en Canadá.

Desde su entrada en vigor el 1 de julio de 2020, el T-MEC no solamente ha regulado el comercio entre tres economías que representan una parte sustancial del Producto Interno Bruto mundial; también se ha convertido en el principal marco jurídico que sustenta miles de millones de dólares en inversión extranjera directa, cadenas regionales de suministro, manufactura avanzada, industria automotriz, comercio electrónico, propiedad intelectual y mecanismos modernos de solución de controversias.

Sin embargo, el año 2026 marcó un punto de inflexión.

La primera revisión conjunta prevista en el artículo 34.7 del Tratado despertó inquietudes entre inversionistas, exportadores, importadores y mercados financieros, especialmente después de que Estados Unidos decidió no respaldar, por el momento, la extensión automática del acuerdo hasta 2042, activando el mecanismo de revisiones anuales previsto por el propio tratado.

La noticia generó titulares que hablaban del «fin del T-MEC», «ruptura comercial» o «cancelación del acuerdo». No obstante, un análisis jurídico del tratado demuestra que la realidad es considerablemente más compleja.

Esta primera parte del artículo explica qué significa realmente la revisión del T-MEC, cuáles son las posiciones de los tres países y por qué las empresas deben analizar este proceso desde una perspectiva estratégica más que política.

2. ¿Qué es realmente el T-MEC?

El Tratado entre México, Estados Unidos y Canadá (T-MEC) es un acuerdo comercial trilateral que sustituyó al Tratado de Libre Comercio de América del Norte (TLCAN/NAFTA), vigente desde 1994.

Entró oficialmente en vigor el 1 de julio de 2020 y constituye el principal instrumento jurídico que regula el comercio de bienes y servicios entre los tres países.

Su propósito principal consiste en:

- facilitar el comercio regional;

- eliminar barreras arancelarias;

- establecer reglas modernas para inversiones;

- fortalecer la protección de propiedad intelectual;

- promover reglas laborales y ambientales;

- definir mecanismos de solución de controversias;

- establecer reglas de origen preferenciales para obtener trato arancelario preferencial.

El propio texto oficial puede consultarse en la Secretaría de Economía de México y en la Oficina del Representante Comercial de Estados Unidos (USTR).

3. ¿Qué establece realmente el artículo 34.7 del Tratado?

Uno de los capítulos menos comprendidos del T-MEC es precisamente el artículo 34.7.

Este artículo es conocido como la Sunset Clause o «cláusula de revisión».

En términos sencillos, establece que:

- El tratado tiene una vigencia inicial de 16 años.

- A los seis años debe realizarse una revisión conjunta.

- Si los tres gobiernos confirman por escrito su intención de continuar, el tratado se extiende automáticamente otros 16 años.

- Si no existe consenso, el tratado no termina.

- Se inicia un periodo de revisiones anuales hasta el año 2036.

- En cualquiera de esas revisiones anuales, los tres países pueden acordar extender nuevamente la vigencia por otros 16 años.

Este diseño fue producto de una negociación entre las tres partes. Durante la negociación original, Estados Unidos propuso una cláusula mucho más estricta de expiración automática cada cinco años, propuesta que México y Canadá rechazaron por considerar que generaría incertidumbre para la inversión. El texto final adoptó una solución intermedia con una vigencia de 16 años y un mecanismo de revisión periódica.

En otras palabras, el artículo 34.7 no fue concebido para provocar la desaparición automática del tratado, sino para obligar a los gobiernos a revisar periódicamente su funcionamiento.

4. Revisión, renegociación y terminación: tres conceptos completamente distintos

Uno de los mayores errores que se ha difundido en diversos medios consiste en utilizar indistintamente los términos revisión, renegociación y cancelación.

Desde el punto de vista jurídico, representan escenarios completamente diferentes.

4.1 Revisión

La revisión consiste en evaluar el funcionamiento general del tratado y determinar si continúa siendo conveniente para las tres partes.

No implica necesariamente modificar el texto jurídico.

4.2 Renegociación

La renegociación ocurre cuando alguno de los países pretende modificar obligaciones sustanciales del tratado.

Por ejemplo:

- modificar reglas de origen;

- incorporar nuevas disciplinas;

- eliminar capítulos;

- crear nuevas obligaciones.

En este caso normalmente serían necesarias aprobaciones internas conforme a los procedimientos constitucionales de cada país.

4.3 Terminación

La terminación únicamente puede ocurrir conforme al artículo 34.6, mediante la notificación formal de retiro por alguna de las partes.

No ocurrió durante la revisión de 2026.

Por ello, afirmar que «el T-MEC terminó» resulta técnicamente incorrecto.

5. ¿Por qué la revisión de 2026 es tan importante?

La respuesta es sencilla.

Porque nunca antes se había aplicado el mecanismo previsto por el artículo 34.7. Se trata de la primera ocasión en que los tres gobiernos enfrentan este procedimiento. Además, la revisión ocurre en un contexto internacional caracterizado por:

- competencia tecnológica con China;

- relocalización industrial (nearshoring);

- fortalecimiento de cadenas regionales;

- seguridad económica;

- tensiones geopolíticas;

- política industrial estadounidense;

- transición energética;

- inteligencia artificial;

- creciente utilización de subsidios industriales.

En consecuencia, el debate dejó de concentrarse únicamente en el libre comercio para incorporar objetivos de seguridad económica y competitividad regional.

6. La perspectiva de México

Desde la posición del Gobierno mexicano, la revisión representa una oportunidad para fortalecer la integración económica regional y proporcionar certidumbre de largo plazo a los inversionistas.

Tras la reunión de la Comisión de Libre Comercio del 1 de julio de 2026, la Secretaría de Economía destacó que el tratado permanece plenamente vigente hasta 2036 y que las revisiones anuales son parte del mecanismo expresamente previsto por el propio acuerdo. Asimismo, señaló que los tres países pueden acordar en cualquiera de esas revisiones extender nuevamente su vigencia por otros dieciséis años.

El gobierno mexicano ha insistido en que:

- más del 80 % de las exportaciones mexicanas continúan ingresando a Estados Unidos con acceso preferencial;

- el T-MEC sigue proporcionando el mejor acceso arancelario para México;

- las negociaciones continuarán durante los próximos meses.

Los documentos de opinión y de análisis reflejan una coincidencia importante: el principal reto no es jurídico, sino económico. Diversos especialistas advierten que México deberá demostrar capacidad para atraer inversión mediante mayor competitividad, infraestructura, Estado de derecho y seguridad jurídica, más allá de la existencia formal del tratado.

7. La perspectiva de Estados Unidos

Desde la óptica estadounidense, la revisión constituye una herramienta para corregir lo que diversos sectores consideran deficiencias en la implementación del acuerdo.

Entre los temas recurrentes destacan:

- déficit comercial;

- fortalecimiento del contenido regional;

- reglas de origen automotrices;

- acero y aluminio;

- seguridad económica;

- menor dependencia de proveedores de economías no pertenecientes a Norteamérica;

- protección de industrias estratégicas.

La administración estadounidense decidió no confirmar la extensión inmediata del acuerdo hasta 2042. Sin embargo, esta decisión no equivale a denunciar ni retirar a Estados Unidos del T-MEC; lo que hace es activar el esquema de revisiones anuales previsto por el propio tratado.

En términos prácticos, Washington busca utilizar el mecanismo de revisión como una herramienta de presión negociadora para impulsar cambios en áreas que considera prioritarias, especialmente aquellas relacionadas con competitividad industrial y contenido regional.

8. La perspectiva de Canadá

Canadá mantiene una postura significativamente distinta.

El gobierno canadiense ha reiterado públicamente su apoyo a la continuidad del acuerdo y considera que el T-MEC constituye un elemento esencial para la estabilidad económica y la competitividad de América del Norte. Según la declaración del ministro Dominic LeBlanc tras la revisión conjunta, el acuerdo sigue plenamente vigente hasta 2036 y puede renovarse en cualquier revisión anual mediante el consenso de las tres partes. Canadá también ha señalado su interés en abordar temas como los aranceles al acero, aluminio, automóviles y madera dentro del proceso de diálogo trilateral.

Desde la perspectiva canadiense, preservar un marco comercial estable resulta fundamental para atraer inversión y mantener cadenas de suministro integradas.

9. ¿Existe realmente incertidumbre para los inversionistas?

Ésta es probablemente la pregunta más importante para cualquier empresario.

La respuesta requiere distinguir entre dos dimensiones:

Jurídicamente, el tratado continúa vigente. Las reglas preferenciales, los mecanismos de origen y las disciplinas comerciales permanecen aplicables. No existe una terminación automática derivada de la revisión de 2026.

Económicamente, sí existe un mayor nivel de incertidumbre, porque las revisiones anuales abren la posibilidad de que se planteen modificaciones futuras en áreas sensibles como reglas de origen, contenido regional, sectores estratégicos o mecanismos de implementación. Esa incertidumbre puede influir en el calendario y la evaluación de nuevas inversiones, aunque no implique la desaparición inmediata del acuerdo.

Los análisis de prensa que compartiste coinciden en que el desafío para México consiste en convertir esta etapa de revisiones en una oportunidad para reforzar su competitividad y no únicamente en una negociación política.

10. ¿Qué significa todo esto para las empresas mexicanas?

Desde una perspectiva empresarial, la principal conclusión es que el T-MEC sigue siendo el marco de referencia para las decisiones de inversión en Norteamérica. Sin embargo, el proceso de revisiones anuales exige una gestión más estratégica del riesgo regulatorio.

Las empresas con operaciones de comercio exterior deberían comenzar a evaluar, entre otros aspectos:

- el grado de cumplimiento de las reglas de origen preferenciales;

- la trazabilidad de sus cadenas de suministro;

- la dependencia de insumos provenientes de regiones fuera de Norteamérica;

- la documentación de origen y valor;

- la diversificación de mercados de exportación;

- los posibles impactos de ajustes en sectores sensibles como el automotriz, acero, aluminio y manufactura avanzada.

Más que un escenario de ruptura, la revisión abre una etapa en la que la competitividad dependerá cada vez más de la capacidad de las empresas para demostrar cumplimiento normativo, resiliencia logística y adaptación a nuevas condiciones de integración regional.

11. Cómo afecta la revisión del T-MEC a la inversión, las cadenas de suministro y las decisiones empresariales

La revisión del Tratado entre México, Estados Unidos y Canadá no debe analizarse únicamente como un proceso diplomático. Para las empresas, sus efectos potenciales se reflejan en decisiones concretas: dónde construir una planta, qué proveedores contratar, cuánto inventario mantener, cómo documentar el origen de los insumos, qué precio ofrecer a un cliente estadounidense y qué rendimiento exigir a una inversión productiva en México.

El 1 de julio de 2026, Estados Unidos comunicó oficialmente que no aceptaba extender el USMCA —nombre del T-MEC en ese país— en sus condiciones actuales. Esto no terminó el acuerdo ni suspendió sus preferencias arancelarias. El tratado permanece vigente mientras las partes intentan resolver sus diferencias o hasta que ocurra una terminación conforme a sus disposiciones. La decisión sí abrió una etapa en la que podrán celebrarse revisiones anuales y continuar las negociaciones sobre los temas que Washington considera insuficientemente resueltos. La declaración oficial de la Oficina del Representante Comercial de Estados Unidos puede consultarse aquí.

Por ello, la pregunta empresarial correcta no es si el T-MEC desapareció. La pregunta es cuánto riesgo regulatorio, comercial y operativo debe incorporarse ahora a cada decisión de inversión.

12. ¿Cómo puede afectar la revisión del T-MEC a la inversión en México?

La inversión productiva necesita previsibilidad. Una empresa que construye una planta automotriz, farmacéutica, aeroespacial o de semiconductores no evalúa únicamente los costos del siguiente trimestre. Estima flujos de efectivo, demanda, impuestos, aranceles, infraestructura y riesgos regulatorios durante diez, veinte o incluso más años.

Cuando un inversionista no sabe si las reglas de origen, los aranceles sectoriales o las condiciones de acceso al mercado estadounidense podrían endurecerse, generalmente adopta una de cuatro respuestas:

- continúa con el proyecto, pero exige un rendimiento mayor;

- reduce el tamaño inicial de la inversión;

- divide la inversión en etapas;

- pospone la decisión hasta contar con más información.

Esto no significa que toda inversión en México se detendrá. México conserva ventajas estructurales difíciles de replicar: proximidad geográfica con Estados Unidos, experiencia manufacturera, una amplia base exportadora, integración logística, disponibilidad de proveedores y acceso preferencial al mercado norteamericano para las mercancías que cumplen las reglas aplicables.

El riesgo es que la incertidumbre prolongada eleve el costo de capital y disminuya la velocidad con la que se concretan nuevas inversiones. Los documentos analizados advierten que las revisiones anuales pueden afectar especialmente a proyectos industriales cuyo horizonte de recuperación supera ampliamente la vigencia actualmente asegurada del tratado.

Sin embargo, tampoco sería correcto atribuir toda debilidad de la inversión al T-MEC. La decisión de instalar o ampliar operaciones depende también de factores internos como:

- seguridad pública y patrimonial;

- certeza jurídica;

- disponibilidad y costo de energía;

- suministro de agua;

- infraestructura carretera, ferroviaria, portuaria y fronteriza;

- tiempos para obtener permisos;

- capacidad de las aduanas;

- disponibilidad de talento;

- acceso a financiamiento;

- estabilidad fiscal y regulatoria.

Un análisis compartido por BBVA destaca que, en el nuevo entorno, el atractivo de México dependerá en gran medida de la calidad de su marco regulatorio, sus instituciones y su Estado de derecho. Los tratados internacionales pueden mitigar determinados riesgos, pero no sustituyen las condiciones locales necesarias para operar una inversión de largo plazo.

12.1 Certidumbre jurídica no significa ausencia total de cambios

Ningún tratado puede garantizar que los impuestos, regulaciones, normas técnicas o políticas industriales permanecerán idénticos durante décadas. La certidumbre jurídica consiste en que los cambios sean previsibles, transparentes, compatibles con las obligaciones internacionales y sujetos a mecanismos institucionales de revisión.

Una empresa prudente no debe construir su modelo financiero suponiendo que el entorno del T-MEC permanecerá inmóvil. Debe utilizar escenarios.

Un modelo de inversión sólido puede incorporar, por ejemplo:

- un escenario base en el que el tratado continúa sin cambios sustanciales;

- un escenario de endurecimiento de reglas de origen;

- un escenario con aranceles sectoriales adicionales;

- un escenario de mayores costos de cumplimiento y trazabilidad;

- un escenario de interrupción logística o inspecciones más intensas;

- un escenario favorable de mayor integración regional.

La planeación por escenarios no elimina el riesgo, pero permite calcular anticipadamente su efecto sobre el margen, la liquidez y el retorno de la inversión.

13. Nearshoring y relocalización: ¿sigue siendo México una alternativa atractiva?

El término nearshoring describe la relocalización de actividades productivas o de suministro hacia países cercanos al mercado de destino. En Norteamérica, normalmente se utiliza para describir el traslado o expansión de manufactura y proveedores en México con el propósito de abastecer a Estados Unidos y Canadá.

No debe confundirse con reshoring, que consiste en regresar producción al propio país de origen, ni con friendshoring, que busca ubicar actividades en países considerados aliados o confiables.

La revisión del T-MEC no elimina las razones económicas que impulsan el nearshoring. La proximidad con Estados Unidos continúa reduciendo tiempos de tránsito frente a cadenas que dependen de rutas transpacíficas. Asimismo, la producción regional puede responder con mayor rapidez a cambios en la demanda y, cuando cumple las reglas de origen, beneficiarse del trato arancelario preferencial.

Pero el nearshoring no es automático. Una empresa no obtiene beneficios del tratado únicamente por estar ubicada en México. El producto debe cumplir la regla de origen aplicable y contar con la documentación que permita demostrarlo.

La oportunidad, por tanto, se está volviendo más selectiva. Los proyectos con mayor probabilidad de prosperar serán aquellos que:

- desarrollen proveedores regionales;

- reduzcan dependencias críticas de insumos extrarregionales;

- documenten la trazabilidad de materiales;

- incorporen automatización y talento especializado;

- cuenten con energía e infraestructura confiables;

- puedan adaptarse a cambios regulatorios;

- generen valor real dentro de Norteamérica.

El Gobierno de Canadá sigue describiendo al CUSMA —denominación canadiense del acuerdo— como un marco basado en reglas que sostiene la economía continental y ofrece ventajas competitivas a las empresas que operan en el bloque. La información oficial canadiense sobre el acuerdo y la revisión conjunta puede consultarse aquí.

Desde la perspectiva estadounidense, no obstante, la integración regional debe traducirse en beneficios más visibles para sus fabricantes, trabajadores, agricultores y proveedores de servicios. USTR ha señalado como objetivos la reducción del déficit comercial, el fortalecimiento de las cadenas estadounidenses y la revisión de temas prioritarios como automóviles, acero, aluminio y seguridad económica.

Esto sugiere que el nearshoring seguirá siendo viable, pero estará sujeto a un escrutinio mayor. Para los inversionistas, el origen del capital, la procedencia de los componentes y la participación de proveedores de economías consideradas “no de mercado” podrían recibir más atención.

14. Reglas de origen preferenciales: el centro técnico de la competitividad regional

Las reglas de origen determinan cuándo una mercancía puede considerarse originaria de uno de los países del T-MEC y, por tanto, acceder al trato arancelario preferencial.

No deben confundirse con el país desde el que se embarca el producto ni con la nacionalidad del vendedor. Una mercancía enviada desde México no es automáticamente originaria de México.

En términos generales, una mercancía puede calificar como originaria cuando:

- es obtenida o producida totalmente en el territorio de una o más partes;

- se produce exclusivamente con materiales originarios;

- se produce con materiales no originarios, pero cumple la regla específica establecida para su clasificación arancelaria;

- reúne otros requisitos expresamente previstos en el tratado.

El Capítulo 4 del texto oficial del T-MEC contiene las disposiciones generales de origen, mientras que sus anexos incluyen reglas específicas por producto. El texto oficial estadounidense del acuerdo y sus capítulos se encuentra disponible en USTR.

Las reglas específicas pueden exigir, según el producto:

- un cambio de clasificación arancelaria;

- un porcentaje mínimo de valor de contenido regional;

- determinados procesos productivos;

- el uso de materiales originarios específicos;

- una combinación de requisitos.

14.1 ¿Qué son las reglas de origen preferenciales?

Las reglas de origen preferenciales son los criterios jurídicos que permiten determinar si una mercancía reúne las condiciones para recibir una preferencia arancelaria bajo un tratado.

Su función es evitar que mercancías de terceros países ingresen al bloque con modificaciones mínimas para obtener indebidamente los beneficios del acuerdo.

Por ejemplo, importar una mercancía terminada desde Asia, cambiar su empaque en México y reexportarla a Estados Unidos generalmente no sería suficiente para convertirla en originaria. Debe analizarse la regla específica correspondiente a su fracción arancelaria.

14.2 La clasificación arancelaria es el punto de partida

No puede determinarse correctamente el origen sin una clasificación arancelaria correcta.

Una clasificación equivocada puede provocar:

- la aplicación de una regla de origen incorrecta;

- el uso indebido de preferencias;

- omisión de contribuciones;

- rectificaciones;

- multas;

- rechazo del trato arancelario;

- diferencias con clientes o autoridades.

En México, los datos inexactos, falsos u omitidos en pedimentos pueden producir consecuencias conforme a la Ley Aduanera y a las Reglas Generales de Comercio Exterior. El Anexo 19 de las RGCE identifica datos cuya inexactitud puede actualizar infracciones, entre ellos la fracción arancelaria y el Número de Identificación Comercial.

14.3 El certificado de origen no sustituye el análisis técnico

En el T-MEC no existe un formato único obligatorio equivalente al certificado tradicional de algunos tratados. La certificación puede constar en una factura u otro documento, siempre que contenga la información mínima requerida.

Sin embargo, contar con una certificación no demuestra por sí solo que el producto sea originario. La empresa debe conservar evidencia que respalde la declaración, como:

- listas de materiales;

- fracciones arancelarias de insumos;

- declaraciones de proveedores;

- cálculos de valor de contenido regional;

- registros de producción;

- costos y valores utilizados;

- contratos y facturas;

- descripción de procesos;

- evidencia de transporte cuando sea aplicable.

El riesgo más frecuente no es la falta de una hoja firmada. Es la ausencia de soporte técnico suficiente para defender el origen durante una verificación.

15. ¿Podrían endurecerse las reglas de origen?

Estados Unidos ha señalado oficialmente que busca fortalecer las reglas de origen para bienes industriales clave. En las discusiones bilaterales con México también se abordaron las reglas automotrices, acero, aluminio, minerales críticos y seguridad económica.

No es posible afirmar, al 14 de julio de 2026, cuáles serán las modificaciones finales. Esta información no puede verificarse con fuentes oficiales porque todavía no existe un texto trilateral definitivo de reforma.

Cualquier empresa que comunique como hecho consumado un nuevo porcentaje de contenido regional, una fecha de entrada en vigor o una obligación adicional sin publicación oficial estaría trabajando con una suposición.

La ruta adecuada de verificación es consultar:

- los comunicados de la Secretaría de Economía de México;

- las publicaciones de USTR;

- Global Affairs Canada;

- las decisiones de la Comisión de Libre Comercio;

- cualquier protocolo modificatorio oficialmente firmado y aprobado;

- los avisos en el Diario Oficial de la Federación.

Mientras no exista una modificación vigente, las empresas deben continuar aplicando las reglas actuales, sin dejar de preparar escenarios de endurecimiento.

16. Industria automotriz: el sector con mayor exposición

La industria automotriz representa uno de los ejemplos más avanzados de coproducción regional. Motores, transmisiones, sistemas eléctricos, piezas metálicas y componentes electrónicos pueden cruzar varias veces las fronteras antes de incorporarse al vehículo terminado.

Por ello, un cambio en las reglas de origen no afecta únicamente a las armadoras. También puede impactar a:

- proveedores Tier 1;

- proveedores Tier 2 y Tier 3;

- fabricantes de acero, aluminio y plásticos;

- empresas electrónicas;

- compañías de transporte;

- almacenes y recintos;

- agentes aduanales;

- proveedores de software de comercio exterior;

- empresas de ingeniería y pruebas.

Los documentos de prensa analizados muestran que armadoras, proveedores e inversionistas observan con cautela la revisión debido a la posibilidad de que Estados Unidos busque concentrar una mayor proporción de manufactura dentro de su territorio.

Además del valor de contenido regional, el régimen automotor del T-MEC incluye requisitos técnicos adicionales. Esto convierte el análisis de origen en un ejercicio que debe coordinar compras, finanzas, ingeniería, producción, aduanas y asuntos legales.

Una empresa automotriz que deja el origen exclusivamente en manos del área de comercio exterior corre un riesgo importante. El cumplimiento depende de decisiones tomadas desde el diseño del producto y la selección del proveedor.

16.1 Medidas inmediatas para empresas automotrices

Las compañías del sector deberían:

- identificar componentes críticos no originarios;

- simular incrementos en los umbrales regionales;

- revisar contratos que trasladan la responsabilidad de origen al proveedor;

- validar declaraciones de proveedores;

- preparar alternativas regionales para piezas estratégicas;

- calcular el costo de no calificar;

- revisar la consistencia entre clasificación, valor, origen y registros de producción.

17. Acero y aluminio: costos que atraviesan toda la cadena

Los aranceles o restricciones sobre acero y aluminio no afectan solamente a productores primarios. Pueden trasladarse a maquinaria, automóviles, electrodomésticos, construcción, envases, equipos eléctricos y múltiples bienes intermedios.

Una empresa que compra lámina, perfiles, tubos o componentes metálicos debe evaluar:

- país de fundición y colada, cuando resulte relevante;

- origen del material;

- clasificación del producto;

- arancel aplicable;

- medidas de defensa comercial;

- posibles aranceles por seguridad nacional;

- cláusulas de ajuste de precio;

- disponibilidad de sustitutos regionales.

El análisis debe distinguir entre las preferencias del T-MEC y las medidas impuestas al amparo de otras facultades estadounidenses. Un producto puede ser originario y, aun así, enfrentar una medida sectorial si la disposición correspondiente se aplica con independencia del tratado.

Los documentos revisados advierten precisamente que los aranceles sectoriales pueden encarecer insumos, fragmentar cadenas productivas y reducir la competitividad regional, incluso cuando el T-MEC siga formalmente vigente.

18. Semiconductores, minerales críticos y tecnología

La revisión también se relaciona con la seguridad económica. Estados Unidos y México han incluido en sus conversaciones la cooperación en minerales críticos, reglas de origen para bienes industriales y acciones comerciales complementarias.

En estos sectores, las autoridades pueden prestar mayor atención a:

- propiedad real del inversionista;

- origen de los insumos;

- transferencia tecnológica;

- ciberseguridad;

- destino final de los productos;

- participación de empresas de terceros países;

- dependencia de proveedores concentrados;

- cumplimiento de controles de exportación.

Para México, la oportunidad consiste en avanzar de actividades de ensamble hacia procesos de mayor valor agregado: diseño, pruebas, encapsulado, fabricación de componentes, software industrial, ingeniería y mantenimiento especializado.

El reto será acreditar que la inversión fortalece verdaderamente la capacidad regional y no funciona únicamente como un canal de acceso indirecto para productos de terceros países.

19. Seguridad de la cadena de suministro

La seguridad de la cadena de suministro incluye mucho más que la protección física de la carga. Comprende la capacidad de prevenir, detectar y responder a riesgos como:

- robo;

- contaminación de embarques;

- contrabando;

- falsificación documental;

- ciberataques;

- proveedores no autorizados;

- trabajo forzoso;

- sanciones comerciales;

- interrupciones logísticas;

- dependencia excesiva de una sola fuente.

El T-MEC se desarrolla en un entorno donde las autoridades prestan creciente atención a la trazabilidad. Por ello, la seguridad y el origen deben administrarse de manera conjunta.

Un proveedor puede ofrecer el menor precio, pero representar un riesgo si no entrega información sobre sus insumos, procesos, propietarios o controles laborales. El ahorro inicial puede desaparecer si la mercancía queda retenida, pierde la preferencia arancelaria o debe sustituirse de forma urgente.

20. Tres casos hipotéticos de negocio

Las cifras siguientes son ilustrativas y no representan estimaciones oficiales.

20.1 Caso 1: proveedor mexicano de componentes eléctricos

Una empresa mexicana fabrica componentes eléctricos para clientes en Texas. El producto cumple actualmente la regla de origen y se exporta sin arancel.

El 45 % de sus materiales proviene de Asia. Ante la posibilidad de reglas más estrictas, la dirección analiza sustituir parte de los insumos con proveedores de México, Estados Unidos o Canadá.

El proveedor regional cuesta un 7 % más, pero reduce el tiempo de entrega de ocho semanas a diez días y permite mejorar la trazabilidad.

La empresa no debe comparar únicamente el precio unitario. Debe considerar:

- arancel potencial si el producto deja de calificar;

- inventario en tránsito;

- costo financiero;

- riesgo de interrupción;

- posibilidad de ajustar precios al cliente;

- impacto comercial de garantizar origen regional.

Después del análisis, podría concluir que el mayor costo de compra se compensa con menor inventario, mejor continuidad y una posición comercial más sólida.

20.2 Caso 2: inversionista que evalúa una planta en México

Un grupo industrial analiza invertir 80 millones de dólares en una planta para abastecer a Norteamérica.

En lugar de cancelar el proyecto por la revisión, estructura la inversión en dos fases. La primera cubre una línea productiva flexible; la segunda depende de la evolución de las reglas y de la obtención de contratos.

El contrato de arrendamiento incluye opciones de expansión, mientras que los acuerdos con proveedores contienen cláusulas de origen, auditoría y continuidad.

La decisión no elimina la incertidumbre, pero limita el capital comprometido inicialmente y conserva la capacidad de crecer cuando exista mayor visibilidad.

20.3 Caso 3: importador que utiliza certificaciones sin respaldo

Una empresa importa a México materiales de Estados Unidos y aplica trato preferencial basándose en certificaciones proporcionadas por su proveedor.

Durante una revisión interna descubre que el proveedor no conserva cálculos ni declaraciones de sus propios fabricantes. La empresa solicita evidencia adicional y determina que parte de los productos no reúne la regla aplicable.

La medida prudente consiste en evaluar rectificaciones, contribuciones, actualizaciones y riesgos conforme al marco vigente, con apoyo de un agente aduanal y asesores especializados. Continuar utilizando certificaciones no sustentadas incrementaría la exposición.

Este caso demuestra que una auditoría preventiva puede ser menos costosa que una corrección posterior derivada de una verificación oficial.

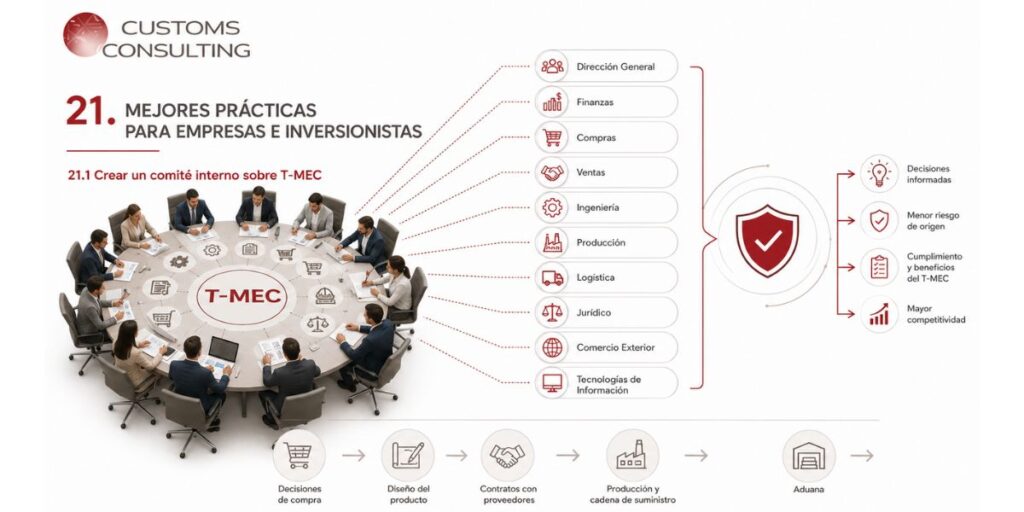

21. Mejores prácticas para empresas e inversionistas

21.1 Crear un comité interno sobre T-MEC

El seguimiento no debe limitarse al departamento aduanero. Conviene integrar a:

- dirección general;

- finanzas;

- compras;

- ventas;

- ingeniería;

- producción;

- logística;

- jurídico;

- comercio exterior;

- tecnologías de información.

El beneficio inmediato es que las decisiones de compra, diseño y contratos incorporen el riesgo de origen antes de que el producto llegue a la aduana.

21.2 Construir un mapa completo de la cadena

La empresa debe conocer no solo a su proveedor directo, sino también, en los componentes críticos, el país y proceso de origen de niveles anteriores.

El mapa debe identificar:

- materiales estratégicos;

- proveedor y ubicación;

- clasificación arancelaria;

- país de origen;

- tiempo de reposición;

- alternativas regionales;

- riesgos laborales, regulatorios y logísticos.

Esto permite detectar dependencias que no aparecen en los reportes financieros tradicionales.

21.3 Auditar las reglas de origen por producto

La revisión debe realizarse por número de parte o familia técnicamente homogénea, no mediante afirmaciones generales como “todo lo fabricado en México es T-MEC”.

Cada expediente debería responder:

- ¿cuál es la fracción arancelaria?

- ¿qué regla específica aplica?

- ¿cómo se cumple?

- ¿qué insumos son no originarios?

- ¿qué método de cálculo se utiliza?

- ¿qué evidencia existe?

- ¿quién aprobó la determinación?

- ¿cuándo se actualizará?

21.4 Incorporar cláusulas de origen en contratos

Los contratos con proveedores pueden exigir:

- entrega de información de origen;

- aviso previo ante cambios de materiales o procesos;

- conservación documental;

- cooperación en verificaciones;

- responsabilidad por información incorrecta;

- derecho de auditoría;

- actualización anual o cuando cambie el producto.

El objetivo no es trasladar ciegamente toda responsabilidad, sino crear un flujo verificable de información.

21.5 Calcular el costo de perder la preferencia

Muchas empresas saben cuánto ahorran hoy, pero no han calculado cuánto costaría dejar de calificar.

El análisis debe incluir:

- arancel de nación más favorecida;

- impuestos asociados;

- honorarios;

- costos de rectificación;

- penalizaciones contractuales;

- pérdida de margen;

- impacto en precios;

- posible pérdida del cliente.

Este cálculo ayuda a decidir cuánto invertir en regionalización y cumplimiento.

21.6 Vigilar únicamente publicaciones confiables

La empresa debe diferenciar entre:

- declaraciones políticas;

- propuestas;

- posiciones negociadoras;

- acuerdos preliminares;

- textos jurídicamente vigentes.

Una noticia o declaración no modifica por sí sola la regla aplicable. La implementación exige revisar el instrumento oficial, su fecha de entrada en vigor y las disposiciones nacionales correspondientes.

21.7 Preparar planes de continuidad

Un plan eficaz debe contemplar:

- segundo proveedor;

- rutas alternativas;

- inventario de seguridad para insumos críticos;

- capacidad de reclasificar o rediseñar productos;

- fuentes regionales;

- cláusulas de fuerza mayor y ajuste de precio;

- comunicación con clientes.

22. Acciones que una empresa puede iniciar hoy

Durante la próxima semana, la dirección puede solicitar una lista de los productos que utilizan preferencias del T-MEC, el ahorro arancelario anual y la persona responsable de validar su origen.

En los siguientes treinta días puede identificar los productos que concentran la mayor exposición económica, revisar sus expedientes y clasificar los riesgos en alto, medio y bajo.

En un plazo de noventa días puede realizar simulaciones con reglas más estrictas, negociar cláusulas con proveedores y preparar alternativas regionales.

Este enfoque evita dos extremos igualmente peligrosos: ignorar la revisión o detener inversiones por temor sin realizar un análisis cuantitativo.

23. Preguntas frecuentes sobre la revisión del T-MEC

23.1 ¿El T-MEC terminó el 1 de julio de 2026?

No. Estados Unidos no aceptó extenderlo en sus condiciones actuales, pero el acuerdo permanece vigente. La declaración oficial de USTR señala que continuará en vigor mientras se resuelven los asuntos pendientes o hasta que ocurra su terminación conforme al tratado.

23. 2 ¿Las exportaciones mexicanas perdieron automáticamente sus preferencias?

No. Las preferencias continúan aplicándose a las mercancías que cumplen las reglas de origen y demás requisitos vigentes. La falta de una extensión por un nuevo periodo de dieciséis años no suspendió automáticamente el trato preferencial.

23.3 ¿Las revisiones anuales pueden modificar directamente el tratado?

Una revisión puede generar recomendaciones, negociaciones o acuerdos. Sin embargo, una modificación jurídica debe seguir los procedimientos establecidos por el propio tratado y los procesos internos aplicables en cada país. No toda declaración realizada durante una revisión cambia inmediatamente las obligaciones de las empresas.

23. 4 ¿Es recomendable detener una inversión en México?

No existe una respuesta universal. La decisión debe basarse en el sector, horizonte, porcentaje exportado, dependencia de insumos externos, sensibilidad arancelaria, infraestructura y capacidad de adaptación.

Para numerosos proyectos, una estrategia escalonada puede ser más razonable que cancelar o comprometer todo el capital desde el inicio. La decisión final debe apoyarse en análisis financiero, jurídico, fiscal, aduanero y operativo.

23.5 ¿México sigue siendo competitivo para el nearshoring?

Sí conserva ventajas importantes, pero la ubicación geográfica no es suficiente. La competitividad depende del cumplimiento de origen, infraestructura, energía, seguridad, talento, productividad y certeza regulatoria.

23.6 ¿Una certificación de origen entregada por el proveedor elimina el riesgo?

No. El importador o exportador debe evaluar si la certificación está respaldada. Una certificación sin listas de materiales, cálculos, registros productivos o declaraciones válidas puede ser cuestionada.

23.7 ¿Qué sectores tienen mayor exposición?

Entre los sectores mencionados en las discusiones oficiales se encuentran el automotriz, acero, aluminio, bienes industriales, minerales críticos y cadenas vinculadas con la seguridad económica. También pueden adquirir relevancia agricultura, cumplimiento laboral y participación de proveedores de terceros países.

23.8 ¿Canadá apoya la continuidad del acuerdo?

Canadá ha descrito al CUSMA como la piedra angular del comercio norteamericano y mantiene recursos oficiales para la revisión conjunta, sus comités y la operación del acuerdo. La postura precisa debe verificarse en cada declaración oficial porque las negociaciones continúan.

23.9 ¿Puede una empresa pequeña prepararse sin contratar un equipo completo?

Sí. Puede comenzar identificando sus productos con preferencia, verificando clasificación y origen, solicitando evidencia a proveedores y calculando el costo de no calificar. Los casos complejos deben revisarse con un agente aduanal, consultor especializado o abogado competente.

23.10 ¿Cuál es el mayor error que puede cometer una empresa?

Esperar a que exista una modificación definitiva para revisar su cadena. Cuando una nueva regla entra en vigor, sustituir proveedores, rediseñar productos o reconstruir expedientes puede requerir meses.

24. Conclusión: la revisión del T-MEC no paraliza la inversión, pero cambia la forma de decidir

La revisión del T-MEC abrió un periodo de mayor incertidumbre política y regulatoria, pero no eliminó el marco comercial de Norteamérica. El tratado permanece vigente y continúa ofreciendo preferencias a las mercancías que cumplen sus requisitos.

La principal transformación está en la calidad de la información que necesitan las empresas. Ya no basta con conocer el arancel actual. Los consejos de administración y equipos directivos deben entender el origen de sus insumos, la resistencia de sus cadenas, el costo de posibles cambios y la capacidad de sus proveedores para demostrar cumplimiento.

Para México, la oportunidad sigue siendo considerable. La cercanía con Estados Unidos, su plataforma manufacturera y su experiencia exportadora continúan siendo ventajas reales. No obstante, el país y sus empresas deberán competir con mayor integración regional, productividad, infraestructura, seguridad jurídica y valor agregado.

Durante la próxima semana, una empresa puede identificar los productos que dependen del T-MEC y medir el ahorro arancelario que generan. En el siguiente mes puede auditar sus expedientes de origen y mapear insumos críticos. Durante el próximo trimestre puede construir escenarios, regionalizar componentes estratégicos y renegociar cláusulas con proveedores.

La certidumbre absoluta no existe. La ventaja competitiva pertenece a las organizaciones que convierten la incertidumbre en información, alternativas y decisiones anticipadas.

25. ¿Su empresa está preparada para la revisión del T-MEC?

La revisión del T-MEC representa tanto desafíos como oportunidades para las empresas que participan en el comercio internacional. Contar con una estrategia adecuada de cumplimiento aduanero, reglas de origen, clasificación arancelaria y gestión de riesgos puede marcar la diferencia entre mantener su competitividad o enfrentar costos innecesarios.

En Customs Consulting Global ayudamos a empresas, inversionistas, importadores, exportadores, fabricantes y proveedores logísticos a fortalecer sus operaciones mediante consultoría especializada en comercio exterior, cumplimiento aduanero, reglas de origen del T-MEC, auditorías preventivas, clasificación arancelaria, programas IMMEX, certificaciones y optimización de cadenas de suministro.

Si desea evaluar el impacto de la revisión del T-MEC en su empresa o desarrollar una estrategia que le brinde mayor certidumbre y competitividad, nuestro equipo está listo para apoyarle con soluciones prácticas, personalizadas y alineadas con la normatividad vigente.

26. Aviso legal y regulatorio

Este artículo tiene fines informativos y no constituye asesoría legal, fiscal, financiera ni una recomendación de inversión. Las reglas aplicables dependen de la mercancía, clasificación arancelaria, operación, país, fecha y documentación disponible. Antes de adoptar decisiones se recomienda consultar a un agente aduanal, asesor especializado y, cuando corresponda, a un abogado autorizado en la jurisdicción aplicable.

27. Referencias

- Office of the United States Trade Representative, “Ambassador Greer Issues Statement on the USMCA Joint Review”.

- USTR, texto oficial del United States–Mexico–Canada Agreement.

- Global Affairs Canada, “Joint Review of the Canada–United States–Mexico Agreement”.

- Global Affairs Canada, portal oficial del CUSMA.

- Secretaría de Economía, “México y Estados Unidos inician el proceso de revisión del T-MEC”.

- Secretaría de Economía, archivo de comunicados sobre el T-MEC.

- USTR, “The United States and Mexico Conclude First Bilateral Round Related to the Joint Review of the USMCA”.

- USTR, “Joint Statement from Ambassador Jamieson Greer and Mexican Secretary of Economy Marcelo Ebrard”.

- Cámara de Diputados, Ley Aduanera, texto vigente con última reforma publicada en el Diario Oficial de la Federación el 19 de noviembre de 2025.

- Servicio de Administración Tributaria, Reglas Generales de Comercio Exterior para 2025 y anexos aplicables.