Índice

- ¿Qué es el ISR y a quién aplica en 2025?

- Novedades 2025: UMA, subsidio al empleo y tarifas

- Tablas y tarifas vigentes 2025 (mensuales y anual)

- Cómo calcular tu ISR paso a paso

- Ejemplos prácticos (sueldos y actividad empresarial)

- Mejores prácticas y consejos accionables

- Automatiza tus cálculos (Make/Zapier/Excel + IA)

- Preguntas frecuentes (FAQ)

- Conclusión y próximos pasos

- Optimiza tu nómina e ISR 2025

- Referencias oficiales

Introducción

El Impuesto sobre la Renta (ISR) es uno de los tributos más relevantes para quienes perciben ingresos en México, ya sea por sueldos y salarios, honorarios, actividad empresarial, arrendamiento u otras fuentes. En 2025 se mantienen tarifas y método de cálculo basados en la Ley del ISR, con ajustes importantes en la UMA (Unidad de Medida y Actualización) y en el subsidio para el empleo que inciden directamente en las retenciones y pagos provisionales.

En este artículo encontrarás una guía completa y práctica con tablas actualizadas, explicaciones sencillas, ejemplos con números ilustrativos, y enlaces a fuentes oficiales para que valides cada dato. Además, verás mejores prácticas y atajos de automatización para integrar el cálculo del ISR a tu nómina o a tus flujos administrativos cotidianos sin ser experto fiscal. Todo se explica con base en el marco SAT/SHCP (México). KPMG+4Cámara de Diputados+4SAT+4

¿Qué es el ISR y a quién aplica en 2025?

El ISR es un impuesto directo que grava los ingresos de personas físicas y morales residentes en México, así como los ingresos de residentes en el extranjero con establecimiento permanente o fuente de riqueza en territorio nacional. La Ley del Impuesto sobre la Renta (LISR) establece quiénes están obligados y cómo se determina el impuesto en cada régimen. Véase Artículo 1 (obligación general), Título II (personas morales) y Título IV (personas físicas). Fuente oficial: Cámara de Diputados (texto vigente). Cámara de Diputados

Personas morales (empresas): determinan un resultado fiscal y aplican una tasa del 30% conforme al Artículo 9 LISR. SCJN Legislación

Personas físicas: aplican tarifas progresivas (mensuales o anual) de acuerdo con los Artículos 96, 97 y 152 LISR y la normatividad complementaria que publica el SAT en el Anexo 8 de la Resolución Miscelánea Fiscal (RMF). Cámara de Diputados+1

Aviso importante: Este contenido es informativo y no constituye asesoría fiscal personalizada. Para casos específicos, consulta a tu contador o revisa la LISR, su Reglamento y los Anexos de la RMF vigentes.

Novedades 2025: UMA, subsidio al empleo y tarifas

Valor de la UMA 2025

La UMA 2025 (vigente desde el 1 de febrero de 2025) es:

- Diaria: $113.14

- Mensual: $3,439.46

- Anual: $41,273.52

Lo anterior fue publicado por INEGI. La variación anual fue 4.21%. INEGI+1

Subsidio para el empleo 2025

A partir de 2025 se actualizó el subsidio para el empleo como un monto fijo mensual para trabajadores con ingresos que no excedan $10,171.00 al mes. El subsidio equivale a 13.8% de la UMA mensual, es decir ≈ $474.65 (en la práctica, varios despachos lo redondean a $475). Durante enero de 2025, se aplicó transitoriamente 14.39% de la UMA 2024; desde febrero 2025 rige el 13.8% de la UMA 2025. Revisa el decreto en DOF para la versión oficial y transitorios. KPMG+1

Cómo proporcionarlo por periodos menores a un mes: guía técnica de KPMG: divide el monto mensual entre 30.4 y multiplícalo por los días pagados (semana, quincena, etc.). KPMG

Tarifas 2025 publicadas por el SAT

El SAT publicó en el Anexo 8 de la RMF 2025 las tarifas aplicables para:

- Retenciones por sueldos y salarios (Artículo 96 LISR) por día/semana/decena/quincena/mes.

- Pagos provisionales para diversos capítulos de la LISR.

- Tarifa anual 2025 (Artículos 97 y 152 LISR). SAT+2SAT+2

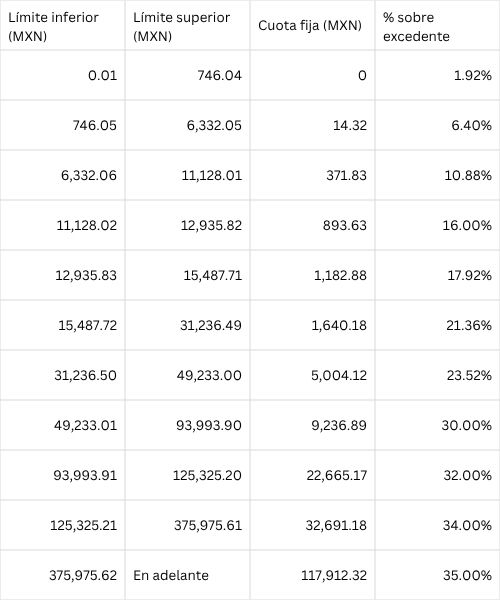

Tablas y tarifas vigentes 2025

Nota metodológica: A continuación se presentan extractos de las tablas oficiales para que puedas ubicarte rápidamente. Para el detalle completo, consulta el Anexo 8 RMF 2025. SAT

A) Tarifa mensual 2025 para sueldos y salarios (retención Art. 96 LISR)

“V. Tarifa aplicable durante 2025 para el cálculo de los pagos provisionales mensuales” (extracto de rangos más comunes):

Importante sobre subsidio 2025: Si el ingreso mensual no excede $10,171.00, se resta el subsidio para el empleo (≈ $474.65). De lo contrario, no aplica. KPMG

B) Tarifa anual 2025 (Art. 152 LISR)

“C.II. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2025” (extracto):

Tarifa anual 2025")

Esta tarifa anual se usa para la Declaración Anual de personas físicas (Art. 152 LISR) y para cálculos de impuesto anual de sueldos (Art. 97). Cámara de Diputados

Cómo calcular tu ISR paso a paso

Para sueldos y salarios (retención mensual)

- Determina tu ingreso gravable mensual (sueldo base y demás percepciones gravadas; excluye exentos conforme LISR y Reglamento).

- Ubica el ingreso en la tarifa mensual del Anexo 8 RMF 2025 (Art. 96).

- Resta el límite inferior del rango → obtén el excedente.

- Multiplica el excedente por el porcentaje del rango.

- Suma la cuota fija del rango → obtén el ISR preliminar.

- Resta el subsidio para el empleo (si el ingreso no excede $10,171.00 al mes).

- Resultado: ISR a retener. (Recuerda que, si existe impuesto local sobre salarios, puede deducirse conforme a Art. 96 hasta 5% si se retuvo). SAT+1

Para actividad empresarial y profesional (pagos provisionales)

- Determina ingresos acumulables del periodo.

- Resta deducciones autorizadas del periodo → utilidad.

- Aplica coeficiente de utilidad o tarifa del mes correspondiente (Anexo 8, Art. 106) para pagos provisionales.

- Acredita retenciones e impuestos pagados.

- En la anual, aplica la tarifa del Art. 152. Consulta el Anexo 8 RMF 2025 (tablas mensuales por mes). SAT+1

Ejemplos prácticos (cifras ilustrativas)

Las cifras son meramente ilustrativas para entender el método. Verifica con tus CFDI, tu nómina y la tarifa vigente del SAT para tu periodo. SAT

Ejemplo 1 — Persona trabajadora con ingreso mensual de $9,500 (subsidio aplica)

Para pago semanal/quincenal, prorratea el subsidio:

Diario ≈ $474.65 / 30.4 = $15.61;

Semanal (7 días) ≈ $109.29; Quincenal (15 días) ≈ $234.20. KPMG

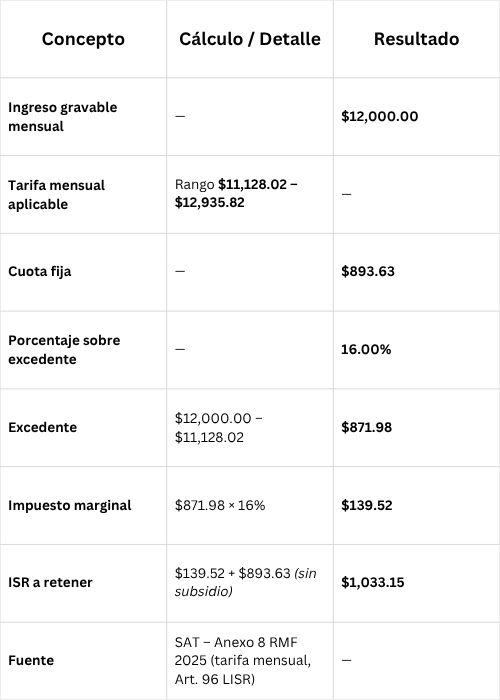

Ejemplo 2 — Persona trabajadora con ingreso mensual de $12,000 (sin subsidio)

Ejemplo 3 — Persona física con actividad empresarial/profesional. Ingreso anual acumulable $600,000

- ISR del ejercicio (antes de deducciones personales y acreditamientos):

Mejores prácticas basadas en expertos

- Valida la versión vigente de tarifas y UMA antes de calcular: INEGI (UMA) y Anexo 8 RMF (SAT). Evita usar tablas de años previos. Beneficio: minimiza diferencias con Nómina y con la Anual. INEGI+1

- Aplica correctamente el subsidio 2025 (monto fijo y umbral de $10,171): revisa el decreto DOF y guías técnicas (p. ej., KPMG). Beneficio: evita retenciones excesivas en salarios bajos. KPMG+1

- Asegura la integridad de tus CFDI 4.0 (percepciones, exentos y gravados). Beneficio: coherencia entre nómina, pagos provisionales y anual. Fuente: SAT (RMF). SAT

- Conserva papeles de trabajo y conciliaciones: diferencias entre ISR retenido vs. determinado. Beneficio: respuesta rápida ante revisiones y para devoluciones de saldo a favor (SAT establece plazos).

- Para empresas (personas morales): tasa 30% (Art. 9 LISR) y pagos provisionales conforme a reglas vigentes. Beneficio: cumplimiento oportuno y cálculo correcto de provisiones.

Consejos aplicables al día a día

- Revisa tu recibo de nómina: confirma que el ingreso gravable esté bien calculado y que, si no excedes $10,171, se aplique el subsidio.

- Si eres freelance o tienes actividad empresarial, arma una plantilla mensual con: ingresos, deducciones, retenciones, pagos provisionales y un acumulado anual con la tarifa del Art. 152.

- Separa costos exentos vs. gravados (viáticos, previsión social, etc.) para no sobrestimar la base.

- Control de deducciones personales (salud, educación, retiro) durante el año y paga siempre con medios electrónicos (requisito para deducibilidad).

- Agenda fiscal: anota fechas de pagos provisionales y de declaración anual; automatiza recordatorios.

Automatiza tus cálculos (Make/Zapier/Excel + IA)

Objetivo: reducir errores y tiempos en la determinación del ISR mensual/anual.

Flujo sugerido (no-code):

- Origen de datos:

- Nómina: exporta CFDI o CSV desde tu sistema.

- Honorarios/ventas: extrae XML/CSV del SAT o ERP.

- Make.com / Zapier:

- Paso 1: Lee el archivo y normaliza campos (RFC, tipo de percepción, gravado/exento).

- Paso 2: Consulta la UMA (tabla estática con la cifra oficial 2025) y guarda el subsidio (13.8% de UMA mensual).

- Paso 3: Aplica la tarifa 2025 (crea una “tabla de rangos” con límites inferiores, cuota fija y porcentaje).

- Paso 4: Calcula: excedente, marginal, ISR, subsidio (si aplica) y total a retener/pagar.

- Paso 5: Genera reporte por empleado o por período (Google Sheets / Excel / PDF).

- Controles y auditoría:

- Bandera si ingreso ≤ $10,171 y no se aplicó subsidio.

- Bandera si hay cambios de rango o si el ISR varía >20% respecto al mes previo.

- Entrega:

- Envía resumen y papeles de trabajo por correo a RH/Contabilidad.

- Guarda respaldo en Drive/OneDrive con nomenclatura YYYY-MM.

Tip IA (OpenAI / GPT): carga tu CSV y pídele que valide el cálculo de cada renglón vs. los rangos de la tarifa 2025 del Anexo 8; que liste “casos con diferencia > $1”. Así detectas errores antes del timbrado. Valida siempre contra las fuentes oficiales. SAT

Preguntas Frecuentes (FAQ)

1) ¿El ISR 2025 cambió sus tasas marginales?

No hubo “nuevas tasas” generales; se mantienen las tarifas progresivas y la tasa 30% para personas morales (Art. 9 LISR). El SAT publicó las tablas 2025 en el Anexo 8; verifica siempre esa fuente. SAT+1

2) ¿Cómo se calcula el subsidio al empleo 2025?

Es 13.8% de la UMA mensual (≈ $474.65), aplicable si el ingreso no excede $10,171 al mes. En enero 2025 se usó 14.39% de la UMA 2024 como transitorio. Desde febrero, rige 13.8% de UMA 2025. Indetec+1

3) ¿Dónde verifico la UMA 2025 oficial?

En INEGI: 113.14 (diaria), 3,439.46 (mensual) y 41,273.52 (anual). Vigente desde 1/feb/2025. INEGI

4) ¿La tarifa anual 2025 es la misma para todos los regímenes de personas físicas?

La tarifa del Art. 152 se usa para la anual de personas físicas y para el cálculo del impuesto anual por sueldos (Art. 97). En el año, cada régimen tiene reglas propias para pagos provisionales y retenciones. Consulta Anexo 8 RMF. SAT

5) Soy persona moral, ¿qué tasa aplico?

Las personas morales aplican 30% al resultado fiscal (Art. 9 LISR). Realizan pagos provisionales y presentan declaración anual conforme al Título II.

6) ¿Cómo prorrateo el subsidio si pago semanal o quincenal?

Divide el monto mensual entre 30.4 y multiplica por los días del periodo (semana, quincena). Ejemplo semanal (7 días): ≈ $109.29; quincenal (15 días): ≈ $234.20. KPMG

7) ¿Qué pasa si tengo ingresos de varios patrones?

El ISR se calcula por patrón; en la anual se consolida todo y puede resultar saldo a favor o a cargo. Valida CFDI y conciliaciones.

Conclusión y próximos pasos

- El ISR 2025 se calcula con tarifas progresivas (Art. 96/152) y, en su caso, aplicando el subsidio para el empleo actualizado (≈ $474.65; tope $10,171).

- La UMA 2025 está vigente desde el 1 de febrero y afecta multas, topes y el subsidio.

- Para sueldos, ubica tu ingreso en la tarifa mensual y resta el subsidio si corresponde. Para actividad empresarial/honorarios, usa pagos provisionales del Anexo 8 y la tarifa anual en tu declaración.

Qué hacer esta semana:

- Verifica que tu nómina esté aplicando la tarifa y subsidio 2025.

- Si eres PF con actividad empresarial, arma un archivo de control con acumulados y pagos provisionales.

- Implementa un flujo no-code (Make/Zapier) para automatizar cálculos y reportes.

Qué hacer este mes:

4) Revisa deducciones personales y guarda CFDI.

5) Concilia retenciones vs. lo que reporta el SAT.

6) Documenta políticas de validación de nómina (papeles de trabajo).

Optimiza tu nómina e ISR 2025 con Customs Consulting

Evita diferencias con el SAT y ahorra horas de trabajo. Nuestro equipo implementa procesos de nómina seguros, auditables y automatizados.

¿Qué hacemos por tu empresa?

- Cálculo y retención ISR con Anexo 8 RMF 2025 y subsidio al empleo correcto.

- Timbrado CFDI 4.0 y conciliación de percepciones gravadas vs. exentas.

- Papeles de trabajo y reportes para RH/Contabilidad y soporte en revisiones.

- Automatización con Make/Zapier/Sheets/ERP para reducir errores y tiempos.

- Auditoría preventiva: validación de RFC, homoclave, topes de prestaciones y alertas.

Resultados que puedes esperar

- Menos errores en recibos y devolución de saldos a favor más ágil.

- Trazabilidad completa ante cualquier revisión.

- Ahorro de tiempo en cierres mensuales y anual.

Hablemos hoy

- Email: info@customsconsulting.com

- Tel/WhatsApp: +52 (55) 5534663894

Cumplimiento primero: trabajamos con criterios SAT/SHCP, LISR, RMF y buenas prácticas de nómina. Tu información se maneja con confidencialida

Referencias (fuentes oficiales)

- SAT – Anexo 8 RMF 2025: Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR (PDF). https://www.sat.gob.mx/minisitio/NormatividadRMFyRGCE/documentos2025/rmf/anexos/Anexo8_RMF2025-30122024.pdf

- INEGI – Comunicado UMA 2025 (vigente 1/feb/2025) (PDF). https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/uma/uma2025.pdf

- Cámara de Diputados – Ley del Impuesto sobre la Renta (texto vigente) (PDF). https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

- SCJN – Legislación – Artículo 9 LISR (tasa 30% personas morales). https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

- KPMG México – Flash | Decreto del subsidio al empleo 2025 (análisis técnico con transitorios). https://kpmg.com/mx/es/tendencias/2025/01/flash–sat-decreto-del-subsidio-al-empleo-2025.html

- INDETEC – Modificaciones al subsidio al empleo para 2025 (síntesis con referencias a DOF). https://www.indetec.gob.mx/delivery?srv=0&sl=2&route=/noticias_interes/Modificaciones_al_subsidio_al_empleo_para_2025&ext=.pdf

- CONASAMI (Gob. MX) – Incremento a los salarios mínimos 2025. https://www.gob.mx/conasami/articulhttps://www.gob.mx/conasami/articulos/incremento-a-los-salarios-minimos-para-2025?idiom=esos/incremento-a-los-salarios-minimos-para-2025