Índice

- Marco legal básico que debes conocer (ISR, IVA y CFF)

- ¿Qué son los deducibles y las exenciones fiscales en México?

- Deducciones autorizadas para personas morales (empresas)

- Requisitos para que un gasto sea deducible (lo que más revisa el SAT)

- Deducciones personales para personas físicas

- Ingresos exentos (ISR) y operaciones exentas o a tasa 0% (IVA)

- Gastos no deducibles frecuentes (y cómo evitarlos)

- Ejemplos y casos de negocio (con cifras ilustrativas)

- Mejores prácticas y checklist de cumplimiento

- Consejos aplicables hoy (incluye ideas de automatización no-code)

- Preguntas frecuentes

- Conclusión y próximos pasos

- ¿Listo para reducir impuestos sin riesgos y con control total?

Introducción

Si eres dueño de negocio, director, gerente o profesionista independiente, dominar la diferencia entre gastos deducibles y exenciones fiscales te permite disminuir tu base gravable y pagar menos impuestos sin riesgos. En México, las reglas están en leyes federales y criterios del SAT; cumplirlas te protege de créditos fiscales, actualizaciones y multas.

En esta guía, te explico qué sí puedes deducir y bajo qué condiciones, cuáles ingresos están exentos de ISR, cuáles actividades están exentas o gravadas a 0% de IVA, y qué errores invalidan una deducción. Todo con enlaces a fuentes oficiales y recomendaciones prácticas que puedes aplicar de inmediato, incluyendo ideas de automatización con herramientas no-code (Make, Zapier, n8n) para amarrar facturas, pagos y contabilidad.

Marco legal básico que debes conocer (ISR, IVA y CFF)

- Ley del Impuesto sobre la Renta (LISR).

- Empresas (personas morales): lista de deducciones autorizadas (Art. 25) y requisitos para deducir (Art. 27). La PTU pagada se resta para determinar la utilidad fiscal (Art. 9). Texto vigente DOF–Cámara de Diputados. Cámara de Diputados

- Personas físicas: deducciones personales (Art. 151) con tope anual (menor entre 5 UMA anuales o 15% del ingreso). Ley y tope en Art. 151 LISR. Cámara de Diputados

- Ley del IVA (LIVA).

Define cuándo no se paga el impuesto (exento) y cuándo aplica tasa 0% (Art. 2-A), además de reglas de acreditamiento proporcional si realizas operaciones gravadas, exentas o a 0%. Texto vigente DOF–Cámara de Diputados. Cámara de Diputados+1 - Código Fiscal de la Federación (CFF).

Requisitos de CFDI (factura electrónica) que soportan deducciones y acreditamientos (Art. 29 y 29-A). Si el CFDI no cumple, la deducción o acreditamiento puede perderse. Texto vigente DOF. Cámara de Diputados+1 - Anexo 20 (CFDI 4.0) y guías SAT.

Estructura técnica y campos obligatorios; complementos como Recepción de Pagos (REP) 2.0. Minisitio SAT – Formato factura (Anexo 20). Gobierno de México - UMA (Unidad de Medida y Actualización).

El tope de deducciones personales usa UMA anual vigente. Verifica cada año en INEGI. Valores UMA 2025. INEGI

Nota de cumplimiento: Si aquí ves límites o montos, verifica la versión vigente de la ley y la UMA del año en curso. Hemos enlazado a los textos oficiales y al INEGI.

¿Qué son los deducibles y las exenciones fiscales en México?

- Deducción fiscal (ISR): gasto estrictamente indispensable para la actividad, que cumple requisitos formales y sustantivos, y disminuye tu utilidad fiscal (empresa) o tu base gravable (persona física). Base legal: LISR Art. 25 y 27. Cámara de Diputados

- Exención fiscal (ISR): ingreso por el que no se paga ISR (p. ej., ciertos seguros, herencias/donaciones en supuestos legales, previsión social exenta, etc.). Base legal: LISR Art. 93. Cámara de Diputados

- Exento vs. 0% (IVA):

- Exento: no se cobra IVA y el IVA acreditable relacionado no procede.

- Tasa 0%: se factura a 0%, pero sí puedes acreditar el IVA de tus compras afectas. Base legal: LIVA Art. 2-A y reglas de acreditamiento proporcional. Cámara de Diputados

Deducciones autorizadas para personas morales (empresas)

La LISR (Art. 25) reconoce, entre otras, las siguientes deducciones autorizadas (si cumplen requisitos del Art. 27):

- Devoluciones, descuentos y bonificaciones.

- Costo de lo vendido (quien aplica este esquema).

- Gastos (sueldos, honorarios, arrendamientos, servicios, insumos, etc.) estrictamente indispensables.

- Inversiones (activos fijos, gastos y cargos diferidos) conforme a porcentajes máximos del Art. 34.

- Intereses (con límites anti-subcapitalización e intereses no deducibles según Art. 28).

- Aportaciones a fondos de pensiones y jubilaciones con requisitos.

- Créditos incobrables bajo condiciones.

- Cuotas al IMSS a cargo del patrón.

- Donativos a instituciones autorizadas (límite y requisitos documentales).

- PTU pagada, que disminuye la utilidad fiscal conforme al Art. 9 (no se duplica como “gasto” deducible). Cámara de Diputados

Clave: el qué puedes deducir está en Art. 25; el cómo y con qué requisitos, en Art. 27. Revisa además Art. 28 (partidas no deducibles).

Requisitos para que un gasto sea deducible (lo que más revisa el SAT)

Con base en el Art. 27 LISR, para que un gasto proceda:

- Indispensabilidad y relación con la actividad. Debe ser estrictamente indispensable para tu giro (salvo donativos autorizados). Cámara de Diputados

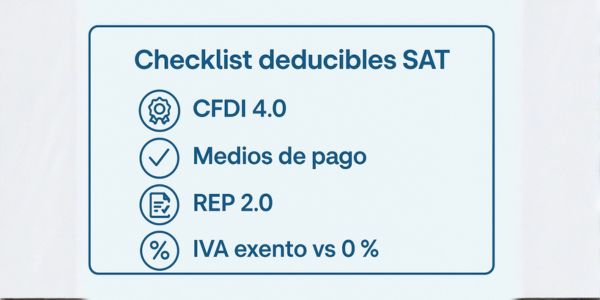

- CFDI válido (CFDI 4.0). Debe existir comprobante fiscal con requisitos del CFF 29/29-A y Anexo 20. Cámara de Diputados+2Cámara de Diputados+2

- Medio de pago para montos > $2,000: transferencia, tarjeta, monedero autorizado, cheque nominativo “para abono en cuenta del beneficiario”; el efectivo invalida la deducción (salvo supuestos en zonas sin servicios financieros). Combustibles: solo vía medios electrónicos/monederos autorizados. Base legal: Art. 27, fracción III. Cámara de Diputados

- Registro contable y una sola vez. Cámara de Diputados

- Retenciones e IMSS. Si pagas sueldos u honorarios, debes retener y enterar impuestos; además, inscribir a trabajadores en el IMSS cuando proceda. Si no, no deduce. Cámara de Diputados

- REP (Complemento de Pago 2.0) cuando facturas PPD: emite el complemento a más tardar el quinto día hábil del mes siguiente a cada pago, según RMF Regla 2.7.1.32; sin REP, el gasto y el IVA acreditable pueden verse comprometidos.

- Cancelación de CFDI: si el proveedor cancela, tu deducción cae. Monitorea solicitudes; el receptor tiene 3 días hábiles para aceptar o rechazar; el silencio implica aceptación (afirmativa ficta). SAT+1

Deducciones personales para personas físicas (Art. 151 LISR)

Las personas físicas pueden disminuir su ISR anual con deducciones personales, sujetas a tope general: el menor entre 5 UMA anuales o 15% del ingreso acumulable del ejercicio (algunos conceptos tienen límites propios). Consulta la UMA vigente en INEGI. Cámara de Diputados+1

Principales conceptos del Art. 151 (verifique texto vigente para el detalle y límites):

- Honorarios médicos, dentales, psicológicos y nutricionales, gastos hospitalarios, prótesis y lentes (con tope por persona), análisis y estudios (pagados con medios electrónicos).

- Gastos funerarios (con límite).

- Donativos a donatarias autorizadas.

- Aportaciones complementarias de retiro (AFORE/planes personales).

- Primas de seguros de gastos médicos.

- Intereses reales efectivamente pagados por créditos hipotecarios con instituciones del sistema financiero (incluye INFONAVIT/FOVISSSTE), dentro de montos autorizados.

- Transporte escolar obligatorio (si aplica).

- Colegiaturas: históricamente han existido estímulos por decreto; verifique vigencia en DOF y reglas misceláneas del año en curso antes de considerarlas. Base legal general: Art. 151 LISR y publicaciones del SAT. Cámara de Diputados+2SAT Matricula+2

Tips clave: paga con medios electrónicos, guarda CFDI a tu nombre con uso correcto y revisa el Visor de Deducciones Personales del SAT. SAT Matricula

Ingresos exentos (ISR) y operaciones exentas o a tasa 0% (IVA)

Exentos de ISR (Art. 93 LISR, ejemplos representativos)

- Previsión social exenta en ciertos límites;

- Seguros de vida pagados por empleador, en supuestos del artículo;

- Indemnizaciones por riesgos de trabajo/seguro;

- Herencias y donativos en supuestos y límites previstos;

- Jubilaciones/pensiones hasta límites legales;

(Consulta el Art. 93 para la lista completa y montos específicos.) Cámara de Diputados

Importante: algunos conceptos exentos para el trabajador pueden ser no deducibles para la empresa (revisa Art. 28 fr. XXX LISR y reglas específicas). Cámara de Diputados

IVA: exento vs. tasa 0% (base LIVA)

- Exentos (no se paga IVA): p. ej., enajenación de suelo, casa habitación, libros/ periódicos, y ciertos servicios (enseñanza con reconocimiento oficial, servicios médicos, intereses de intermediación financiera, entre otros, conforme al artículo); cuando es exento, el IVA acreditable correspondiente no procede. Cámara de Diputados

- Tasa 0% (sí acredita IVA): exportaciones, alimentos y medicinas en supuestos del Art. 2-A, etc. Verifica listados y su correspondencia con tu actividad. Si mezclas actividades gravadas, exentas y a 0%, aplica acreditamiento proporcional. Cámara de Diputados+1

Gastos no deducibles frecuentes (y cómo evitarlos)

Con base en Art. 28 LISR, no serán deducibles (lista parcial):

- ISR propio ni contribuciones que corresponden a terceros; multas y sanciones.

- Gastos sin CFDI o con CFDI incorrecto (datos del receptor, uso, método/forma de pago, etc.).

- Pagos en efectivo > $2,000 (salvo supuestos en zonas sin servicios financieros) y combustibles pagados en efectivo.

- Gastos de viaje que exceden topes diarios o sin documentación de hospedaje/transporte.

- Intereses no deducibles por reglas anti-subcapitalización o límite de intereses netos.

- Gastos personales ajenos a la actividad.

Revisa el artículo completo y cruza con tus pólizas contables. Cámara de Diputados

Ejemplos y casos de negocio (cifras ilustrativas)

Caso 1: Proveedor cancela CFDI y pierdes la deducción

Una PyME recibe un CFDI de $100,000 + IVA por servicios. El proveedor lo cancela por error y emite otro con monto distinto. Si el receptor no monitorea el Buzón Tributario y no rechaza la cancelación en 3 días hábiles, se cancela por afirmativa ficta. Resultado: el gasto original no procede; se debe re-contabilizar con el CFDI sustituto y, si cambian importes, ajustar ISR e IVA del periodo. Acción: activa alertas y flujos de aprobación para cancelaciones. SAT+1

Caso 2: Gastos deducibles sin REP

Una empresa factura PPD en septiembre y cobra en octubre y noviembre. Si no emite los REP a más tardar el quinto día hábil del mes siguiente a cada cobro, su cliente puede no poder deducir el gasto ni acreditar IVA correctamente. Acción: automatiza la emisión del REP al conciliarse el pago en banco.

Caso 3: Mezcla de operaciones exentas y gravadas (IVA)

Una clínica ofrece servicios médicos exentos y ventas de productos gravados. Debe aplicar acreditamiento proporcional del IVA pagado en insumos comunes (electricidad, renta, limpieza). Sin el prorrateo, el IVA acreditado en exceso podría revertirse. Acción: configura en tu ERP el coeficiente mensual según LIVA. Cámara de Diputados

(Las cifras son ilustrativas; verifica tus contratos y políticas internas.)

Mejores prácticas y checklist de cumplimiento

1) Factura bien desde el origen

- Usa CFDI 4.0 con datos del receptor, uso de CFDI correcto y método/forma de pago adecuados.

- Si es PPD, programa la emisión de REP por cada pago recibido.

Fuentes: CFF 29/29-A y SAT Anexo 20. Cámara de Diputados+1

2) Paga como dice la ley

- > $2,000: transferencia, tarjeta, cheque nominativo “para abono en cuenta”.

- Combustibles: solo medios electrónicos/monederos autorizados.

Fuente: Art. 27 fr. III LISR. Cámara de Diputados

3) Soporte total y registro oportuno

- Contabilidad al día y documentos (contratos, evidencia de recepción del bien/servicio, entregables).

- Retenciones e IMSS al corriente para deducir sueldos/honorarios. Cámara de Diputados

4) Control de cancelaciones

- Monitorea Buzón Tributario; responde en 3 días hábiles.

- Si te cancelan, pide sustituto y ajusta contabilidad. SAT

5) IVA sin sorpresas

- Identifica si tu operación es gravada, exenta o 0% y configura acreditamiento proporcional cuando mezcles actividades. Cámara de Diputados

6) Deducciones personales

- Reúne CFDI, paga con medios electrónicos y monitorea el Visor SAT; respeta tope UMA. SAT Matricula+1

Consejos aplicables hoy (incluye automatización no-code)

A. “Cierre mensual blindado” en 5 pasos

- Descarga CFDI recibidos/emitidos del portal SAT (o con tu PAC) y valídalos en el verificador oficial. SAT+1

- Concilia pagos de banco y genera REP pendientes (si PPD).

- Detecta cancelaciones y gestiona aceptaciones/rechazos en 3 días hábiles. SAT

- Clasifica IVA (gravado/exento/0%) y calcula proporcionalidad. Cámara de Diputados

- Audita topes (viáticos, autos, previsión social) conforme Art. 28. Cámara de Diputados

B. Automatización con Make / Zapier / n8n (sin programar)

- Bot de verificación CFDI:

- Dispara al recibir XML por correo → lee UUID/RFC/total → consulta verificador SAT (módulo HTTP con captcha resuelto manualmente o semiautomático; si no es factible, usa validador PAC y guarda evidencia). Marca “válido/pendiente” y avisa por Slack/Teams. Verificación CFDI

- Conciliación pago-REP:

- Conecta banco (webhook/archivo) → si hay cobro de un CFDI PPD, genera tarea para emitir el REP antes del 5º día hábil; al timbrar, cierra la tarea.

- Radar de cancelaciones:

- Consulta periódica al portal/PAC → si llega solicitud de cancelación, envía alerta al responsable con botón Aceptar/Rechazar (flujo humano) y registra acuse SAT. SAT

- IVA proporcional automático:

- Clasifica CFDI por objeto de impuesto (gravado/exento/0%) y reparte IVA acreditable conforme proporción mensual; publica un reporte listo para la declaración. Cámara de Diputados

Compliance: cuando integres servicios SAT en flujos automáticos, respeta términos de uso, seguridad y considera intervención humana cuando el proceso lo exija (captcha, acuses, etc.).

Preguntas frecuentes (FAQ)

1) ¿Un gasto pagado en efectivo > $2,000 es deducible?

No. Para montos que excedan $2,000, la LISR exige medios electrónicos (transferencia, tarjeta, monedero autorizado) o cheque nominativo con leyenda “para abono en cuenta…”. Los combustibles siempre por medios electrónicos. Cámara de Diputados

2) ¿Puedo deducir sueldos si no hice retenciones ni IMSS?

No. Para deducir remuneraciones debes retener y enterar impuestos y tener inscritos a tus trabajadores en IMSS cuando proceda. Cámara de Diputados

3) ¿Qué pasa si el proveedor cancela mi factura y no me avisa?

Tienes 3 días hábiles para aceptar/rechazar en el portal SAT; si no respondes, se cancela. Sin CFDI vigente, no hay deducción ni acreditamiento. Implementa alertas. SAT

4) ¿Qué diferencia hay entre IVA exento y tasa 0%?

En exento no trasladas IVA ni puedes acreditar el de tus compras. A tasa 0% no cobras IVA, pero sí puedes acreditar el IVA soportado relacionado. Cámara de Diputados

5) ¿Cómo sé si mis deducciones personales toparon el límite?

Aplica el menor entre 5 UMA anuales y 15% de tus ingresos acumulables. Verifica la UMA vigente en INEGI y usa el Visor de Deducciones del SAT.

6) ¿La PTU es deducible?

La PTU pagada disminuye la utilidad fiscal conforme al Art. 9 LISR (no se duplica como gasto). En pagos provisionales tiene tratamiento específico. Cámara de Diputados

7) ¿Sin REP mi cliente puede deducir?

Si la factura fue PPD y no existe el REP correspondiente, el soporte del pago está incompleto y la deducción/acreditamiento pueden verse afectados. Emite REP en plazo.

Conclusión y próximos pasos

- La clave para reducir o eliminar el pago de impuestos dentro de la ley es alinear cada gasto con los requisitos del Art. 27 LISR y los CFDI 4.0 del CFF/Anexo 20, y distinguir entre exento y tasa 0% en IVA. Cámara de Diputados+3Cámara de Diputados+3Cámara de Diputados+3

- En la próxima semana:

- Ejecuta un cierre express: descarga y valida todos tus CFDI; genera REP faltantes. SAT+1

- Revisa pagos en efectivo > $2,000 y combustibles: corrige políticas. Cámara de Diputados

- Activa alertas de cancelación (3 días hábiles). SAT

- En el próximo mes:

4) Implementa acreditamiento proporcional de IVA si mezclas actividades. Cámara de Diputados

5) Publica un manual interno de deducciones con topes del Art. 28 y flujos no-code. Cámara de Diputados

¿Listo para reducir impuestos sin riesgos y con control total?

Customs Consulting Global puede acompañarte de principio a fin para implementar deducciones y exenciones correctamente, automatizar tu PPD/REP, y blindar tu cumplimiento ante el SAT.

¿Qué hacemos por ti?

- Diagnóstico fiscal–contable enfocado en deducibilidad real y ahorro fiscal.

- Automatización no-code (Make, Zapier, n8n) para REP, conciliación y monitoreo de cancelaciones CFDI.

- Configuración de acreditamiento proporcional de IVA y políticas internas (Art. 27 y 28 LISR).

- Capacitación práctica para tu equipo y tableros de control para cierres mensuales.

Da el siguiente paso hoy: agenda una sesión de diagnóstico con nuestro equipo de Customs Consulting Global y convierte esta guía en resultados medibles para tu negocio.

Referencias Oficiales

- Cámara de Diputados – LISR (texto vigente). https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

- Cámara de Diputados – LIVA (texto vigente). https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

- Cámara de Diputados – CFF (texto vigente). https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf Cámara de Diputados

- SAT – Formato de factura (Anexo 20). http://omawww.sat.gob.mx/tramitesyservicios/Paginas/anexo_20.htm

- SAT – Art. 27 (requisitos de deducciones). https://wwwmat.sat.gob.mx/articulo/05481/articulo-27 SAT Matricula

- SAT – Visor de deducciones personales. https://wwwmat.sat.gob.mx/declaracion/94574/consulta-el-visor-de-deducciones-personales SAT Matricula

- SAT – Verificación de CFDI. https://verificacfdi.facturaelectronica.sat.gob.mx/ Verificación CFDI

- SAT – Cancelación de CFDI (proceso y plazos). https://www.sat.gob.mx/minisitio/Factura/cancela_procesocancelacion.htm SAT

- SAT – RMF 2025, Regla 2.7.1.32 (plazo REP). http://www.apta.com.mx/aptace/reglasfis/regla.php?regla=2.7.1.32

- INEGI – Valores UMA. https://www.inegi.org.mx/temas/uma/ INEGI