Índice

- Introducción

- Definición y marco normativo

- Ventajas y desventajas fiscales de cada figura

- Comparativa contable y operativa

- Casos prácticos (hipotéticos)

- Mejores prácticas recomendadas por expertos

- Consejos aplicables al día a día

- Preguntas frecuentes (FAQ)

- Conclusión

- Consideraciones finales / Descargo de responsabilidad (Disclaimer.)

- Referencias

Introducción

Para muchos independientes, autónomos, freelancers, nuevos emprendedores, asesores o consultores —y también para directores, gerentes de operaciones o responsables de logística y cadena de suministro— la decisión de tributar como persona física o persona moral es una de las decisiones estructurales más importantes del negocio. Esta decisión impacta impuestos, obligaciones contables, simplificación administrativa, responsabilidad legal, acceso al financiamiento, y en última instancia la rentabilidad y crecimiento del negocio.

Este artículo aborda de forma clara, comprensible y profesional (sin excesivo tecnicismo) los factores clave para decidir entre persona física o persona moral en México: definiciones precisas, ventajas y desventajas fiscales, contables, operativas; ejemplos concretos; mejores prácticas para reducir legalmente la base gravable y simplificar impuestos; y consejos aplicables al día a día.

Se desarrollará primero mediante definiciones normativas, luego se compararán ambas figuras bajo distintos ángulos (fiscal, contable, operativo), se presentarán casos de negocio reales hipotéticos, se brindarán mejores prácticas basadas en fuentes de autoridad, y finalmente se concluirá con un resumen y pasos prácticos que puedes implementar en la próxima semana o mes. Este artículo está pensado para que, sin ser experto en contabilidad o fiscalidad, puedas entender claramente cuál camino conviene a tu perfil y actividad.

Disclaimer: Este contenido tiene fines informativos y no constituye asesoría legal o fiscal específica. Para tu caso concreto se recomienda consultar con un contador, asesor fiscal o la Servicio de Administración Tributaria (SAT) y revisar la normativa vigente. Customs Consulting puede ayudarte a evaluar tu situación fiscal y contable, y asesorarte estratégicamente para elegir la figura adecuada para tu negocio o actividad profesional.

2. Definición y marco normativo

2.1 ¿Qué es una persona física?

En México, una persona física es un individuo con capacidad jurídica para adquirir derechos y contraer obligaciones, que realiza actividades económicas en su propio nombre. Conforme al portal del SAT, los contribuyentes pueden inscribirse como personas físicas bajo diversos regímenes fiscales.

Características relevantes incluyen:

- Responde con su patrimonio personal ante obligaciones fiscales.

- Tributa a nombre propio, con su RFC individual.

- Puede inscribirse en regímenes como “Personas Físicas con Actividades Empresariales y Profesionales”, “Régimen Simplificado de Confianza (RESICO) para personas físicas”, “Arrendamiento”, entre otros.

2.2 ¿Qué es una persona moral?

Una persona moral es una entidad jurídica (por ejemplo, una sociedad mercantil, una asociación civil) con existencia distinta a la de sus integrantes. Según el portal del SAT y diversas fuentes, se constituye mediante escritura, se inscribe ante el Registro Público correspondiente y está sujeta a obligaciones fiscales propias.

Algunas características clave:

- Tiene razón social o denominación social en lugar de nombre propio. Facturama+1

- La responsabilidad de los socios puede estar limitada al capital aportado (dependiendo del tipo de sociedad) —por ejemplo, una S.A. de C.V. o una S. de R.L.— lo que implica que el patrimonio personal de los socios no necesariamente está comprometido en las obligaciones de la empresa.

- Las obligaciones fiscales incluyen presentación de estados financieros, contabilidad formal, declaraciones mensuales, etc.

2.3 Régimen fiscal en México: breve panorama

El régimen fiscal define el conjunto de obligaciones (impuestos, declaraciones, contabilidad) y derechos (deducciones, acreditamientos) bajo los que tributa un contribuyente. Cofide+1

Para personas físicas y morales, los regímenes varían según la actividad económica, el monto de ingresos, y si se busca simplificación fiscal. Ejemplos:

- Para personas físicas:

“612 – Personas Físicas con Actividades Empresariales y Profesionales”,SAT

“606 – Arrendamiento”, “Régimen Simplificado de Confianza (RESICO)”. Contpaqi+1 - Para personas morales:

“601 – Régimen General de Ley para Personas Morales”,

“603 – Personas Morales con Fines no Lucrativos”,

“Régimen Simplificado de Confianza para personas morales (ingresos menores a determinado monto)”. Factura+1

Además, la tasa general del Impuesto sobre la Renta (ISR) para personas morales de acuerdo con la Ley del Impuesto sobre la Renta (LISR) es del 30 % sobre la utilidad fiscal. Justia+1

3. Ventajas y desventajas fiscales de cada figura

3.1 Persona física: ventajas

- Simplicidad administrativa inicial: Inscribirse como persona física es más simple que constituir una sociedad; menor costo de constitución y trámites.

- Flexibilidad operativa: Para freelancers y profesionales independientes, operar bajo persona física permite facturar directamente, sin necesidad de escribir estatutos o realizar juntas de socios.

- Acceso a regímenes fiscales simplificados: Por ejemplo, el Régimen Simplificado de Confianza (RESICO) para personas físicas puede implicar tasas de ISR menores en función de ingresos. Xepelin

- Deducciones personales: Las personas físicas pueden aprovechar gastos deducibles (médicos, colegiaturas, etc.) en su declaración anual, lo que puede reducir la base gravable (verificar vigencia y topes en el portal del SAT).

3.2 Persona física: desventajas

- Responsabilidad ilimitada: El patrimonio personal del contribuyente está expuesto ante deudas, obligaciones fiscales o contingencias del negocio. Contpaqi+1

- Tasas progresivas de ISR: Las personas físicas tributan mediante tarifas progresivas que pueden llegar hasta 35 % o más dependiendo de ingresos. Facturama

- Límite para escalar negocios: Si la actividad crece mucho (mayores ingresos, varios socios, complejidad operativa), el régimen de persona física puede devenir poco eficiente o más costoso que una persona moral.

- Menos percepción de ser “empresa”: Desde la perspectiva de clientes, proveedores o instituciones financieras, operar como persona física puede dar menos percepción de formalidad frente a operar como persona moral.

3.3 Persona moral: ventajas

- Responsabilidad limitada: Dependiendo del tipo de sociedad, los socios responden hasta por el capital aportado, lo que protege el patrimonio personal. lounn.mx

- Imagen empresarial e institucional: Una sociedad (por ejemplo, S.A. de C.V.) suele transmitir mayor formalidad ante clientes, proveedores, inversionistas o entidades financieras.

- Acceso a esquemas de financiamiento y crecimiento: La figura social facilita la incorporación de inversionistas, emisión de acciones, expansión del negocio. lounn.mx

- Deducciones empresariales ampliadas: Como persona moral puedes deducir gastos empresariales, amortizaciones, inversiones, pérdidas fiscales y estructurar mejor tu base gravable dentro del marco legal.

- Tasa fija para ISR (30 %): La LISR establece que las personas morales pagan una tasa fija de 30 % sobre la utilidad fiscal. Justia

3.4 Persona moral: desventajas

- Carga administrativa mayor: Constituir y operar una persona moral implica trámites notariales, estatutos, registro, contabilidad formal, entregas de informes, juntas, etc. Facturama+1

- Costos de constitución y mantenimiento: Honorarios de notaría, asesoría fiscal, contabilidad especializada, cumplimiento regulatorio.

- Menos simplificación para ingresos pequeños: Si la empresa tiene muy bajos ingresos, la carga puede no justificarse frente al beneficio adicional.

- Responsabilidad de cumplimiento más estricta: Las autoridades fiscales requieren que las empresas cumplan con facturación electrónica, contabilidad, balances, auditorías (dependiendo del caso), lo que implica mayores recursos.

- Distribución de utilidades: Cuando la persona moral distribuye utilidades, los socios pueden enfrentar impuestos adicionales o retenciones. Justia

4. Comparativa contable y operativa

4.1 Obligaciones contables, registro y patrimonio

Persona física:

- Llevar contabilidad simplificada o parcial, dependiendo del régimen y del monto de ingresos. Por ejemplo, en ciertos regímenes la contabilidad formal no es obligatoria. Blog Clip

- El contribuyente actúa en nombre propio; los activos y pasivos del negocio se confunden con los personales.

- Registro ante el SAT con su RFC individual.

Persona moral:

- Obligación de llevar contabilidad formal, estados financieros, acta constitutiva, registro público, y en determinados casos auditoría. Facturama

- Patrimonio separado de los socios: la sociedad posee bienes, derechos y obligaciones. Esto permite una mejor gestión del riesgo.

- Debe constituirse mediante escritura e inscripción, y cumplir con obligaciones jurídicas y regulatorias.

4.2 Base gravable e impuestos clave (ISR, IVA, etc.)

ISR (Impuesto sobre la Renta):

- Personas morales: La tasa general es 30 % sobre la utilidad fiscal (ingresos acumulables menos deducciones autorizadas y pérdidas fiscales pendientes) según el artículo 9 de la LISR. Justia+1

- Personas físicas: Su cálculo es progresivo según tablas que aplican distintos porcentajes de ISR conforme al ingreso gravable. Siigo.com+1

IVA (Impuesto al Valor Agregado):

- Hereda las obligaciones correspondientes de quien vende bienes o presta servicios. Tanto persona física como moral pueden estar sujetos a IVA cuando realizan actividades gravadas. Ello implica facturación, traslado del impuesto, acreditamiento. Impuestum+1

Base gravable y reducción legal:

- En ambos casos, la base gravable se puede reducir mediante deducciones autorizadas, inversiones, pérdidas fiscales (en personas morales) y otros mecanismos. Importante: la deducción debe estar en la normativa vigente y cumplir requisitos (CFDI, medios de pago electrónicos, etc.).

- Por ejemplo, para personas físicas, los regímenes simplificados como RESICO facilitan la base gravable y tasas reducidas. Xepelin

4.3 Simplificación fiscal y regímenes especiales

- El régimen RESICO (Régimen Simplificado de Confianza) permite para personas físicas y morales menores ingresos tributarios más amigables, menores cargas administrativas y tasas reducidas (para personas físicas) o condiciones simplificadas (personas morales). Siigo.com+1

- Por ejemplo, para personas morales bajo RESICO, si los ingresos no exceden cierto monto (35 millones de pesos) pueden acceder a ciertas facilidades. Siigo.com

- Para personas físicas bajo el régimen general, los trámites y obligaciones son mayores que bajo regímenes simplificados.

Esta dimensión es clave para decidir: cuándo el volumen del negocio justifica una persona moral, o cuándo conviene quedarse como persona física bajo régimen simplificado.

5. Casos prácticos (hipotéticos)

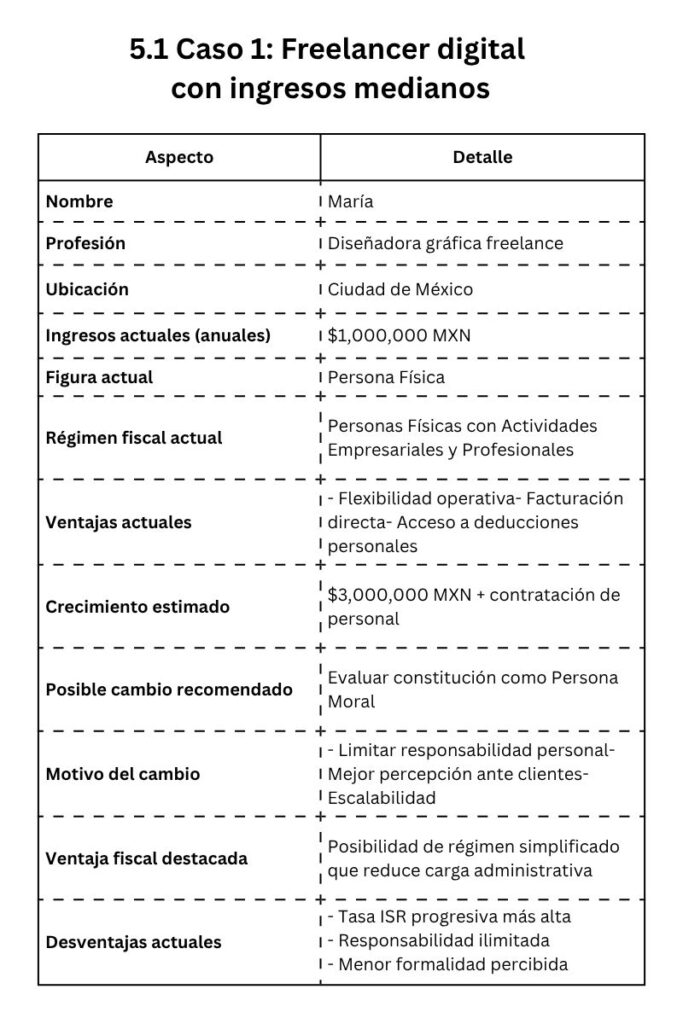

5.1 Caso 1: Freelancer digital con ingresos medianos

María es diseñadora gráfica freelance en Ciudad de México. Sus ingresos anuales rondan los 1 000 000 MXN. Actualmente tributa como persona física bajo el régimen de “Personas Físicas con Actividades Empresariales y Profesionales”.

- Como persona física aprovecha su flexibilidad, facturación directa y deducciones personales.

- Sin embargo, si estima crecer a 3 000 000 MXN y contratar personal, puede evaluar constituir una persona moral para limitar su responsabilidad y acceder a mejores condiciones con clientes grandes.

- Ventaja fiscal: al operar como persona física, puede elegir un régimen simplificado si cumple requisitos, lo que reduce carga administrativa.

- Desventaja: tasa de ISR más alta, responsabilidad personal y menor percepción como empresa.

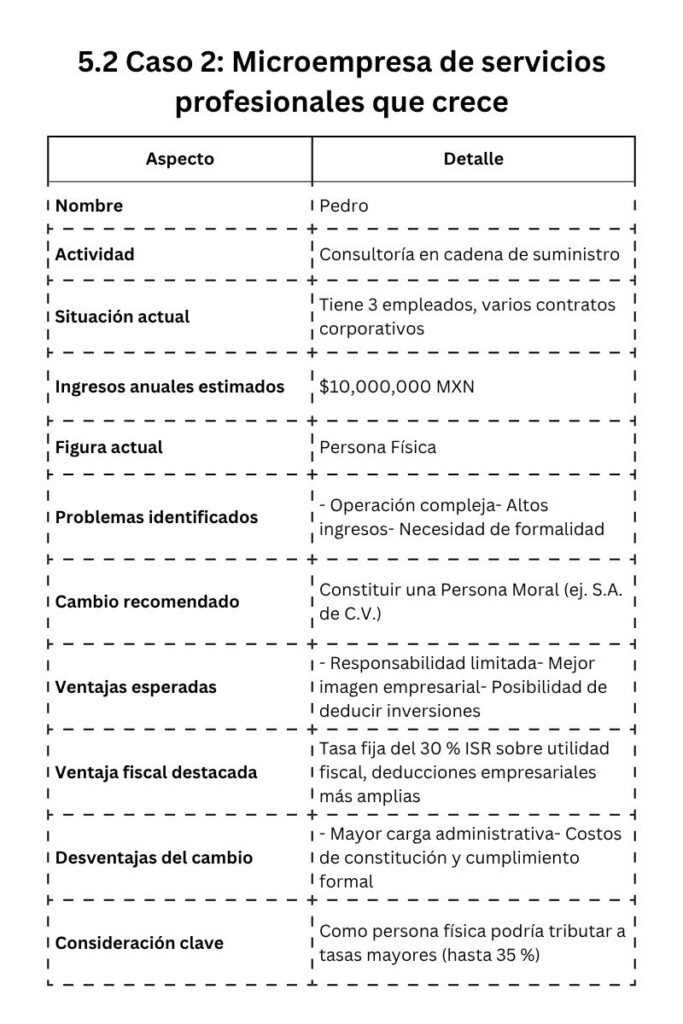

5.2 Caso 2: Microempresa de servicios profesionales que crece

Pedro tiene una consultoría de cadena de suministro que empezó solo (persona física) y ahora tiene tres empleados, contratos con empresas y espera ingresos anuales superiores a 10 000 000 MXN.

- Evaluación: Convertirse en persona moral (por ejemplo S.A. de C.V.).

- Ventajas: responsabilidad limitada, mejor imagen ante clientes corporativos, posibilidad de deducir inversiones en software, amortizar activos, mantener contabilidad empresarial.

- Desventajas: mayor carga administrativa, costos de constitución, cumplimiento de contabilidad formal.

- Desde el punto fiscal: la persona moral tributa al 30 % ISR sobre utilidad fiscal, pero si la empresa tiene una utilidad neta menor (por inversiones, gastos deducibles) la tasa efectiva puede bajar. Como persona física, con altos ingresos, la tarifa puede ir al máximo de 35 % (o más en ciertas condiciones), lo que puede hacer menos eficiente mantenerse como persona física.

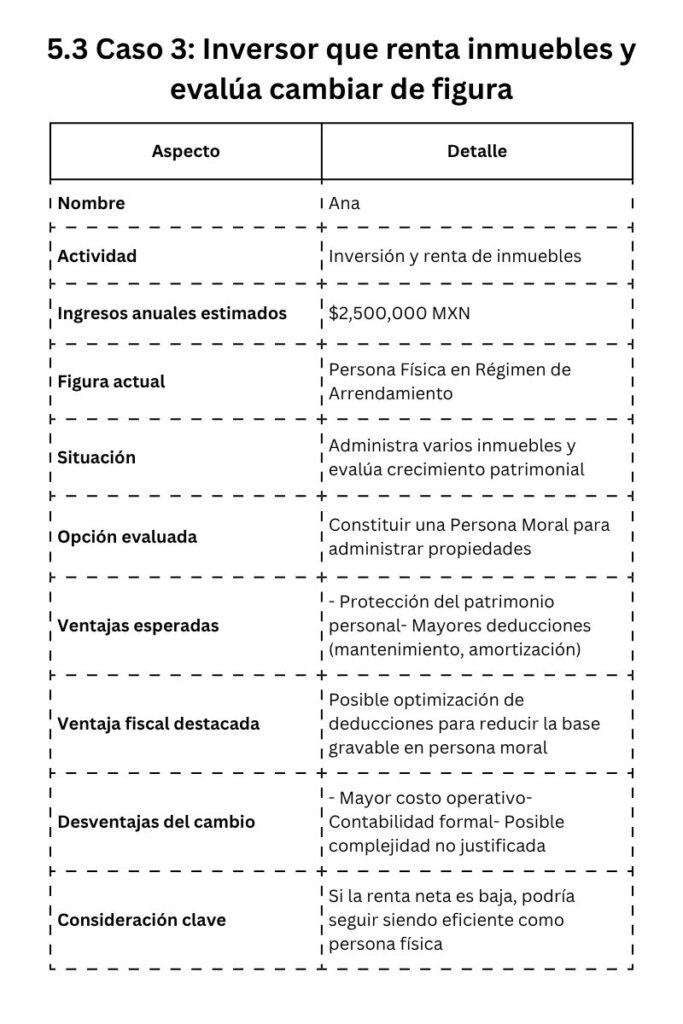

5.3 Caso 3: Inversor que renta inmuebles y evalúa cambiar de figura

Ana invierte en bienes raíces y tiene varios inmuebles en renta que le generan ingresos superiores a 2 500 000 MXN al año. Actualmente tributa como persona física en régimen de arrendamiento.

- Consideración: si decide constituir una sociedad para administrar los inmuebles (persona moral), podría deducir gastos operativos, mantenimiento, amortización del inmueble, y transferir el riesgo del patrimonio personal.

- Pero: también deben evaluarse los costos de llevar contabilidad societaria, cumplimiento fiscal, así como el hecho de que la persona moral tributa al 30 % sobre utilidad. Si la renta neta es pequeña, quizá la figura de la persona física siga siendo viable.

- En este caso, es recomendable hacer un análisis de flujo de efectivo, utilidad neta proyectada y carga fiscal bajo ambos esquemas antes de decidir.

6. Mejores prácticas recomendadas por expertos

Estas son algunas prácticas accionables basadas en fuentes fidedignas para que tomes decisiones más informadas y optimices tu estructura fiscal y contable:

- Realiza un análisis cuanti‑cualitativo al inicio de cada año: Evalúa tus ingresos estimados, nivel de gastos deducibles, proyección de crecimiento, necesidad de personal, responsabilidad del negocio. Esto te permitirá determinar si tu estructura fiscal sigue siendo adecuada.

- Mantén contabilidad limpia y actualizada: Tanto para persona física como moral, llevar registro correcto de ingresos, gastos, facturas (CFDI), y pagos provisionales te permite reducir la base gravable de forma legítima y estar listo ante una auditoría del SAT.

- Aprovecha los regímenes simplificados cuando aplican: Ejemplo: el régimen RESICO puede ofrecer beneficios de tasa y simplificación si tus ingresos son bajos o medianos. Verifica criterios actualizados.

- Evalúa la constitución de persona moral al crecer: Si tienes socios, planeas contratar personal, acceder a financiamiento, o incrementar operaciones, la persona moral puede aportar ventajas de escala, mayor credibilidad y protección legal.

- No confundas ahorro fiscal con evasión: Todas las estrategias para reducir legalmente el pago de impuestos deben cumplir con la normativa vigente de la Secretaría de Hacienda y Crédito Público (SHCP) y el SAT. Consulta con un contador certificado y revisa la LISR, la Ley del IVA y las reglas misceláneas vigentes.

- Revisa periódicamente los cambios en la normativa fiscal: Las leyes, tablas de ISR, regímenes fiscales y facilidades pueden cambiar año con año. Mantente actualizado.

- Optimiza la base gravable, no solo el porcentaje de tasa: A menudo lo más relevante no es únicamente la tasa del impuesto sino cómo estructuras tus deducciones, gastos, inversiones y pérdidas fiscales para reducir la utilidad gravable o la base de cálculo.

- Prepara alertas de contabilidad y cumplimiento: Si optas por persona moral, asegúrate de cumplir con fechas clave: pagos provisionales, declaraciones mensuales/anuales, contabilidad electrónica, juntas de consejo, entre otros. Incumplir puede generar sanciones que merman la ventaja fiscal.

- Consulta con un asesor que entienda tu industria: Por ejemplo, si estás en comercio exterior, cadena de suministro, logística internacional o cumplimiento aduanero, conviene que el asesor tenga experiencia en esos ámbitos y pueda integrar la estructura fiscal con la operativa del negocio.

7. Consejos aplicables al día a día

- Esta semana: haz un mapa claro de tus ingresos del año pasado, tus gastos deducibles y proyecta tus ingresos para el año actual.

- Próxima quincena: revisa tu régimen fiscal actual en el portal del SAT, y solicita asesoría para ver si tu figura (física o moral) sigue siendo la más adecuada.

- En el siguiente mes: si estás considerando operar como persona moral, empieza a cotizar los costos de constitución, asesoría legal/contable y compara frente a lo que pagarías de más como persona física por cuestiones fiscales o de responsabilidad.

- Cada trimestre: realiza una reunión con tu contador o asesor fiscal para revisar contabilidad, niveles de gasto y posibles inversiones que puedas adelantar para deducir en el ejercicio y optimizar la base gravable.

- Cada año: analiza si puedes cambiar de régimen (por ejemplo al RESICO si aplicas) o incluso migrar de persona física a persona moral —o viceversa— conforme crezca o cambie tu negocio.

8. Preguntas frecuentes (FAQ)

P1. ¿Puedo cambiar de persona física a persona moral si ya estoy operando como independiente?

Sí, puedes. Muchos negocios comienzan como persona física y, conforme crecen, constituyen una sociedad para operar como persona moral. Debes cumplir con los trámites de constitución, registro ante el SAT, actualizar RFC, y presentar avisos de actualización de actividades y obligaciones. SAT+1

P2. ¿Si tributo como persona moral ya no tengo deducciones de gastos posibles?

No. Las personas morales también cuentan con deducciones autorizadas (por ejemplo gastos operativos, amortización de activos, inversiones). Lo que cambia es el tipo de deducciones, las formalidades, así como la forma en que se registra la contabilidad. Debes asegurarte de que los gastos cumplan con los requisitos legales (CFDI, medios de pago, relación con la actividad económica).

P3. ¿Cuál es la tasa de ISR para personas físicas y personas morales?

Para personas morales la tasa general es 30 % sobre la utilidad fiscal según el artículo 9 de la LISR. Justia Para personas físicas, la tasa es progresiva (según tablas publicadas cada año) y puede ir desde aproximadamente 1.92 % hasta 35 % o más, dependiendo del ingreso. Facturama+1

P4. ¿Qué es la base gravable y cómo se reduce legalmente?

La base gravable es el monto sobre el cual se aplica el impuesto (por ejemplo, ingresos menos deducciones autorizadas, menos pérdidas, menos cualquier cálculo que la normativa permita). Reducir legalmente la base gravable implica aplicar correctamente deducciones, amortizaciones, pérdidas fiscales, regímenes simplificados y otras figuras permitidas por la ley. Es esencial llevar registros claros y facturación electrónica para poder defender las deducciones en caso de auditoría.

P5. ¿Qué obligaciones tiene una persona moral que no tiene una persona física?

Algunas obligaciones típicas adicionales de la persona moral incluyen: llevar contabilidad formal, presentar estados financieros, actuar conforme a estatutos, realizar juntas de socios o consejo, emitir y guardar comprobantes de pago, cumplir con contabilidad electrónica (dependiendo del tamaño), presentar declaraciones mensuales y anuales complejas, entre otros. Facturama+1

9. Conclusión

La decisión entre operar como persona física o persona moral en México es significativa: no se trata solamente de cambiar un título, sino de adoptar una estructura fiscal, contable y operativa que afecta impuestos, responsabilidad, crecimiento, costos y percepción de mercado.

Para perfiles de autónomos, freelancers o profesionales independientes con ingresos moderados y pocos gastos operativos, operar como persona física puede tener sentido por su simplicidad. En cambio, cuando el negocio empieza a crecer —ingresos mayores, varios clientes, empleados, inversiones en activos, necesidad de financiamiento— la figura de persona moral puede ofrecer ventajas estratégicas notables: responsabilidad limitada, imagen de empresa, mayor deducibilidad y posibilidades de inversión o crecimiento.

En todo caso, la clave no es “ser la figura que pague menos impuestos” sino “seleccionar la figura que permita optimizar legalmente tu carga fiscal, minimizar riesgos, permitir el crecimiento y mantener flexibilidad operativa”. Esto implica analizar tu estimación de ingresos, tipo de gastos, necesidad de protección patrimonial, perfil de clientes, y cumplimiento tributario.

Aplicaciones prácticas inmediatas

- Esta semana: reúne tus últimos estados de ingresos y gastos, proyección del negocio para el año, y consulta con tu contador si la estructura actual sigue siendo adecuada.

- En el próximo mes: evalúa la constitución de persona moral si vislumbras crecimiento o mayor complejidad operativa, cotizando los costos totales del cambio (constitución, contabilidad, asesoría).

- Cada trimestre: revisa si estás aprovechando todas las deducciones autorizadas, si estás en el régimen fiscal más conveniente (como RESICO) y si tu base gravable se está optimizando de forma legítima.

Finalmente, recuerda que esta decisión es estratégica: no solo reduce impuestos, sino que puede determinar la capacidad de crecimiento, la protección de tu patrimonio y la formalidad de tu negocio. Tomar la figura adecuada te ubica en una posición de ventaja para competir, crecer y operar con tranquilidad fiscal. ¡Éxito en tu camino empresarial!

10. Consideraciones finales / Descargo de responsabilidad (Disclaimer.)

La presente guía o artículo se emite con fines didácticos e informativos basada tanto en la legislación como en las buenas prácticas vigentes a la fecha de su elaboración. No obstante, está sujeta a la interpretación particular de las autoridades fiscales. De conformidad con el artículo 89 del Código Fiscal de la Federación, cada contribuyente es responsable de determinar y documentar sus criterios. Se recomienda buscar asesoría profesional personalizada para cada operación particular. En Customs Consulting contamos con todo los servicios contables para ayudarte con cualquier tema fiscal .

10. Referencias

- Servicio de Administración Tributaria (SAT), “Conoce los tipos de régimen fiscal para personas físicas” – https://www.gob.mx/sat/articulos/conoce-los-tipos-de-regimen-fiscal-para-personas-fisicas?idiom=es Gobierno de México

- Facturama, “5 diferencias entre persona física y persona moral” – https://facturama.mx/blog/5-diferencias-entre-persona-fisica-y-persona-moral/ Facturama

- Justia – Ley del Impuesto Sobre la Renta (Art. 9) – https://mexico.justia.com/federales/leyes/ley-del-impuesto-sobre-la-renta/titulo-ii/ Justia

- Siigo/Aspel, “RESICO para personas morales, lo que debes saber” – https://www.siigo.com/mx/blog/obligaciones-fiscales/resico-personas-morales-aspel/ Siigo.com

- Contpaqi, “¿Cómo saber si soy persona física o moral?” – https://www.contpaqi.com/publicaciones/tendencias-fiscales/como-saber-si-soy-persona-fisica-o-moral Contpaqi