Índice

- ¿Qué es el Régimen Simplificado de Confianza (RESICO)?

- ¿Quién puede tributar en RESICO? (personas físicas y morales)

- ¿Cómo se calcula el ISR en RESICO?

- Obligaciones clave: facturación CFDI 4.0, e.firma, Buzón y plazos

- IVA, DIOT y otras consideraciones prácticas

- Ventajas fiscales y límites del régimen

- Casos de negocio (ejemplos con números ilustrativos)

- Mejores prácticas (basadas en fuentes oficiales y expertos)

- Consejos aplicables al día a día y automatización no-code

- Checklist rápido para decidir si te conviene RESICO

- Preguntas frecuentes (FAQ)

- Conclusión y próximos pasos

- ¿Listo para optimizar tu carga fiscal con el Régimen Simplificado de Confianza?

- Referencias (fuentes oficiales)

Introducción Regímenes fiscales en México

Para miles de profesionales independientes, freelancers y dueños de PyMES en México, elegir el régimen fiscal correcto marca la diferencia entre pagar de más, incumplir por desconocimiento o optimizar legalmente su carga fiscal. Uno de los esquemas más comentados desde 2022 es el Régimen Simplificado de Confianza (RESICO), diseñado para simplificar el cumplimiento y reducir la tasa efectiva del Impuesto sobre la Renta (ISR), sobre todo para personas físicas con ingresos moderados.

En este artículo encontrarás una explicación clara, 100% verificable con fuentes oficiales, sobre cómo funciona RESICO, quién puede usarlo, qué obligaciones conlleva, qué ventajas ofrece y en qué casos conviene. También añadimos ejemplos ilustrativos, mejores prácticas, consejos aplicables hoy y sugerencias de automatización no-code para que mantengas tu operación al día con el mínimo esfuerzo (Make, Zapier, n8n + PAC/CFDI).

¿Qué es el Régimen Simplificado de Confianza (RESICO)?

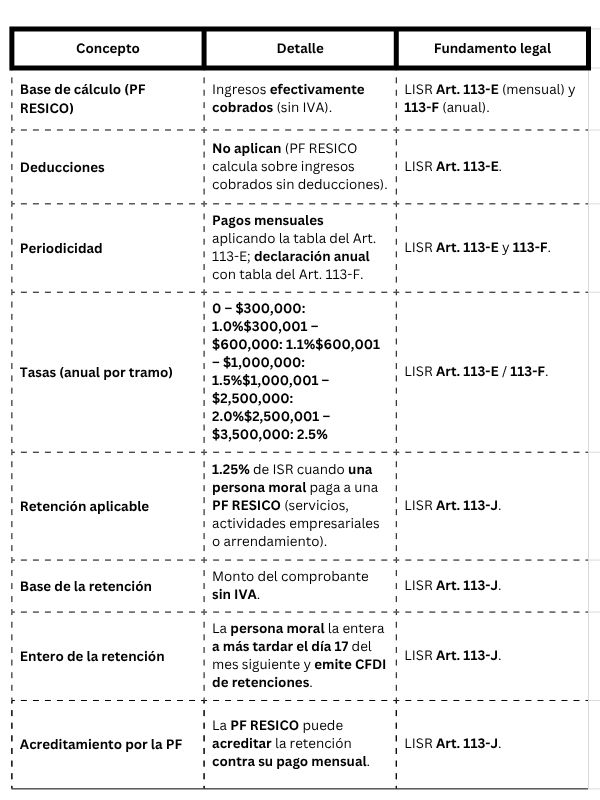

RESICO es un régimen fiscal de la Ley del Impuesto sobre la Renta (LISR) que permite a ciertos contribuyentes calcular y pagar el ISR de forma simplificada. En personas físicas, el impuesto se determina sobre ingresos efectivamente cobrados (sin IVA) y sin aplicar deducciones, usando una tabla con tasas bajas (1% a 2.5%), con pagos mensuales y reglas sencillas. El fundamento legal está en la LISR, Título IV, Capítulo II, Sección IV (Art. 113-E a 113-J). Justia

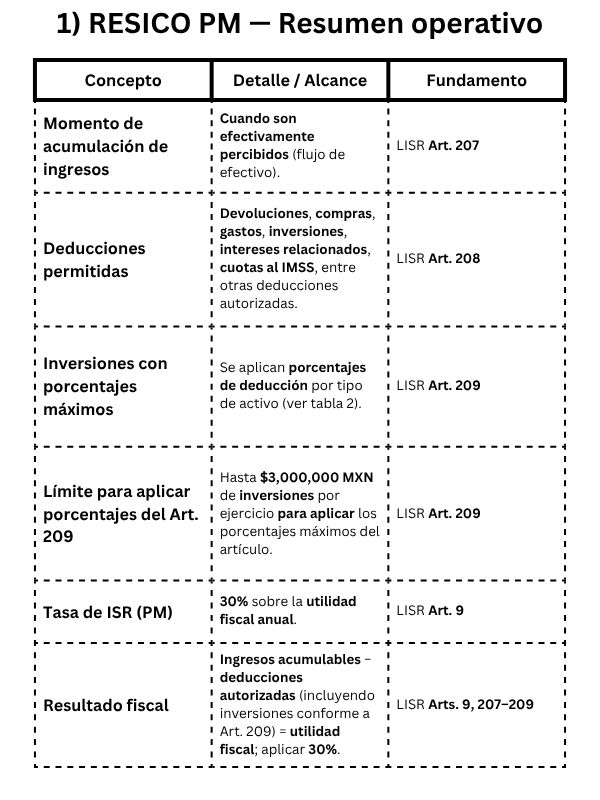

Para personas morales, existe un capítulo especial, LISR Título VII, Capítulo XII (Art. 206 a 215), que adopta un enfoque de flujo de efectivo (ingresos efectivamente percibidos) y permite deducciones e inversiones con porcentajes máximos específicos; el tope de ingresos es 35 millones de pesos (ejercicio inmediato anterior). Justia

¿Quién puede tributar en RESICO? (personas físicas y morales)

Personas físicas: requisitos y exclusiones

Pueden optar por RESICO quienes realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, siempre que sus ingresos del ejercicio anterior no excedan $3,500,000. Si inician actividades, pueden optar cuando estimen no rebasar dicho límite. Los pagos son mensuales y la declaración anual existe en la Ley (ver notas sobre facilidades misceláneas en la sección de obligaciones). Justia

No pueden aplicar RESICO PF quienes:

- Sean socios/accionistas de personas morales o partes relacionadas (art. 90 LISR).

- Sean residentes en el extranjero con establecimiento permanente en México.

- Tengan ingresos en regímenes fiscales preferentes (REFIPRES).

- Perciban asimilados a salarios de ciertas fracciones del art. 94. Justia

Sector primario con estímulo: Personas físicas exclusivamente agropecuarias, silvícolas o pesqueras con ingresos ≤ $900,000 en el ejercicio no pagan ISR por dichos ingresos (se aplican reglas específicas si rebasan ese monto). Justia

Causales de salida (PF): si excedes $3.5 millones en cualquier momento del año, incumples obligaciones (p. ej., no expedir CFDI) o omites 3 o más pagos mensuales o la declaración anual, dejas de tributar en RESICO y migras al régimen que corresponda desde el mes siguiente (o según reglas aplicables). Justia

Personas morales: quiénes sí, topes y salidas

RESICO PM aplica a personas morales residentes en México, constituidas únicamente por personas físicas, con ingresos totales ≤ $35 millones en el ejercicio inmediato anterior (o estimados si inician). Si rebasan el tope, cambian al Título II (régimen general) a partir del ejercicio siguiente. Además, hay supuestos que excluyen (p. ej., control en otras sociedades, actividades vía fideicomiso o asociación en participación). Justia

¿Cómo se calcula el ISR en RESICO?

Personas físicas (PF) — tasas bajas sobre ingresos cobrados (sin deducciones)

Las PF en RESICO determinan el pago mensual con base en ingresos efectivamente cobrados (sin IVA) y sin deducción alguna, aplicando la tabla mensual del Art. 113-E LISR; la declaración anual (Art. 113-F) usa la tabla anual. Tasas: 1.00% a 2.50% según el tramo (anual: 0–$300k: 1%; 300–600k: 1.1%; 600k–1M: 1.5%; 1M–2.5M: 2.0%; 2.5–3.5M: 2.5%). Justia

Retención del 1.25%: cuando una persona moral paga a una persona física RESICO por actividades empresariales/profesionales o arrendamiento, debe retener 1.25% de ISR sobre el monto sin IVA; la PM entera la retención a más tardar el día 17 del mes siguiente y entrega el CFDI de retención. La PF puede acreditar esa retención contra su pago mensual. Fundamento: Art. 113-J LISR. Justia

Personas morales (PM) — flujo de efectivo + deducciones e inversiones

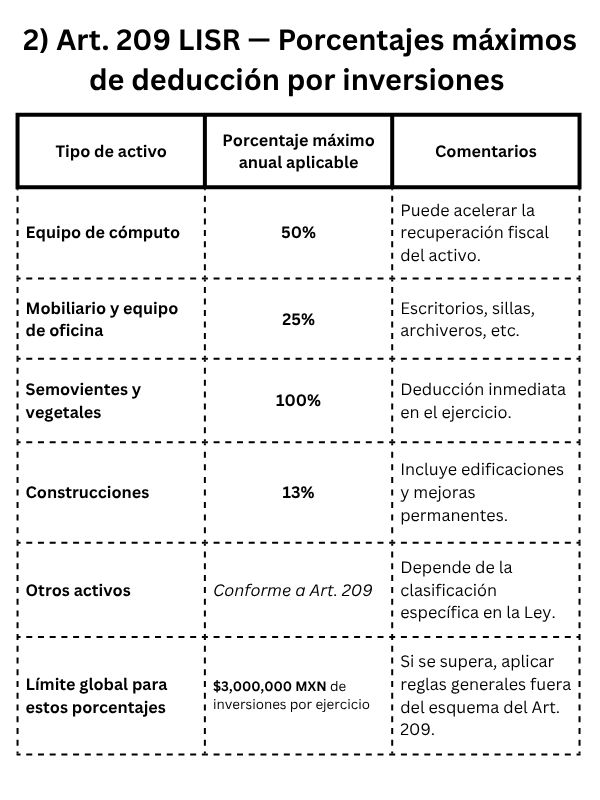

En RESICO PM, los ingresos se acumulan cuando son efectivamente percibidos (Art. 207) y pueden deducirse: devoluciones, compras, gastos, inversiones, intereses relacionados, cuotas IMSS, etc. (Art. 208). Además, el Art. 209 prevé porcentajes máximos de deducción por inversiones (v. gr., 50% para computadoras, 25% para mobiliario, 100% para semovientes/vegetales, 13% para construcciones, entre otros), hasta $3 millones de inversiones por ejercicio para aplicar esos porcentajes del artículo. La tasa de ISR para PM permanece en 30% sobre utilidad fiscal anual (Art. 9 LISR). Justia+1

Obligaciones clave: facturación CFDI 4.0, e.firma, Buzón y plazos

e.firma y Buzón Tributario

Las PF en RESICO deben contar con e.firma y Buzón Tributario activo, expedir CFDI por todos sus ingresos cobrados y presentar pagos mensuales a más tardar el día 17 del mes siguiente (obligaciones del Art. 113-G LISR). Justia

Facturación electrónica (CFDI 4.0) — requisitos mínimos

Para emitir CFDI 4.0 el SAT exige, como mínimo, del receptor: RFC, nombre o razón social, régimen fiscal y código postal del domicilio fiscal (además de los demás requisitos del Anexo 20). Esto aplica al llenado correcto de facturas y ayuda a evitar cancelaciones/errores. SAT Matematicas+1

¿Declaración anual en RESICO PF?

La LISR (Art. 113-F) indica que las PF RESICO deben presentar declaración anual en abril. No obstante, la Regla 3.13.7 de la RMF 2025 prevé facilidades para considerar definitivos los pagos mensuales en ciertos supuestos; en la práctica, bajo esta facilidad las PF que cumplan puntualmente con pagos mensuales pueden no estar obligadas a la anual (salvo casos específicos). Revisa siempre la RMF vigente y tu situación particular en el portal del SAT. SAT Matematicas+1

Nota de verificación: si tu caso es complejo (copropiedad, sueldos + RESICO, etc.), valida la versión vigente de la RMF 2025 y sus modificaciones (p. ej., Tercera Modificación 13/may/2025) o consulta al SAT/PRODECON. SAT

IVA, DIOT y otras consideraciones prácticas

- IVA: RESICO no cambia la mecánica del IVA. Si tus actividades causan IVA, debes trasladarlo/enterarlo y acreditar el IVA acreditable conforme a la Ley del IVA. Justia

- DIOT: La obligación de presentar la DIOT ha tenido facilidades en años recientes. Documentos técnicos y compilaciones señalan exenciones para RESICO, especialmente PF, vía reglas misceláneas; sin embargo, ha habido ajustes y matices por ingresos y contabilidad electrónica.

Qué hacer hoy: verifica tu Constancia de Situación Fiscal (si ahí aparece la obligación de DIOT), revisa la RMF 2025 y las reglas aplicables (por ejemplo, prácticas reportadas en 2023–2025 sobre exención para PF RESICO) y documenta tu criterio. Si hay duda, presenta la DIOT para evitar contingencias. idconline+1

Ventajas fiscales y límites del régimen

Ventajas (PF)

- Tasas muy bajas de ISR (1%–2.5%) sobre ingresos cobrados (sin deducciones). Justia

- Pagos mensuales simplificados y, bajo RMF, posibilidad de considerarlos definitivos (facilitando el cierre anual). SAT Matematicas

- Retención 1.25% por PMs que puede acreditarse mes a mes. Justia

Ventajas (PM)

- Acumulación por flujo de efectivo (cuando ingresas el dinero). Justia

- Deducciones permitidas (gastos, compras, inversiones) y porcentajes de deducción por inversiones favorables en Art. 209 (hasta 100% en algunos activos). Justia

Límites y riesgos

- Topes de ingresos: $3.5 millones PF y $35 millones PM. Pasarte puede forzarte a cambiar de régimen. Justia+1

- Sin deducciones (PF): si tu margen es bajo y tus gastos son altos, quizá te conviene otro régimen. Justia

- Cumplimiento estricto: omisiones (no emitir CFDI, no pagar mensualidades) pueden sacarte de RESICO. Justia

Casos de negocio (números ilustrativos)

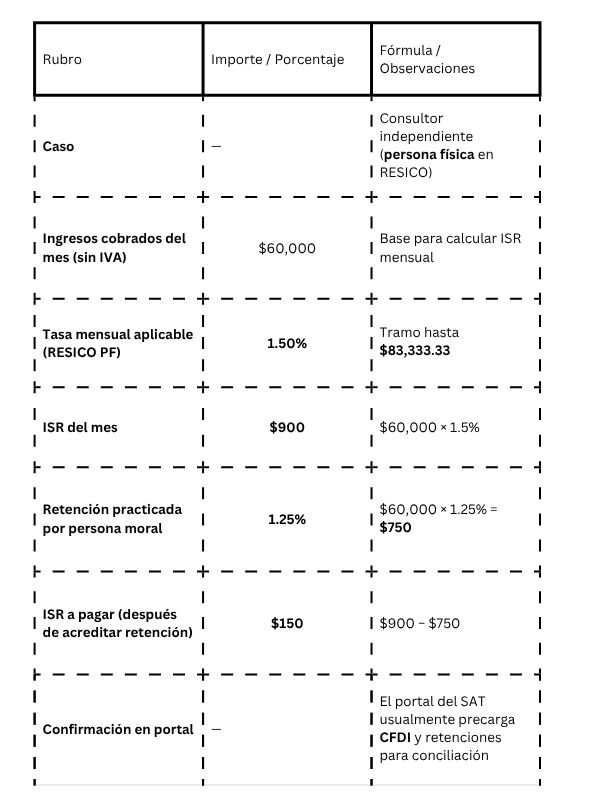

Caso 1: Consultor independiente (PF RESICO)

- Ingresos cobrados del mes: $60,000 (sin IVA).

- Tasa mensual aplicable RESICO PF: tramo hasta $83,333.33 ⇒ 1.5%.

- ISR del mes: $60,000 × 1.5% = $900.

- Si facturó a una persona moral, le retuvieron 1.25%: $60,000 × 1.25% = $750.

- ISR a pagar: $900 – $750 = $150. (Luego lo confirma el portal con CFDI precargados). Justia

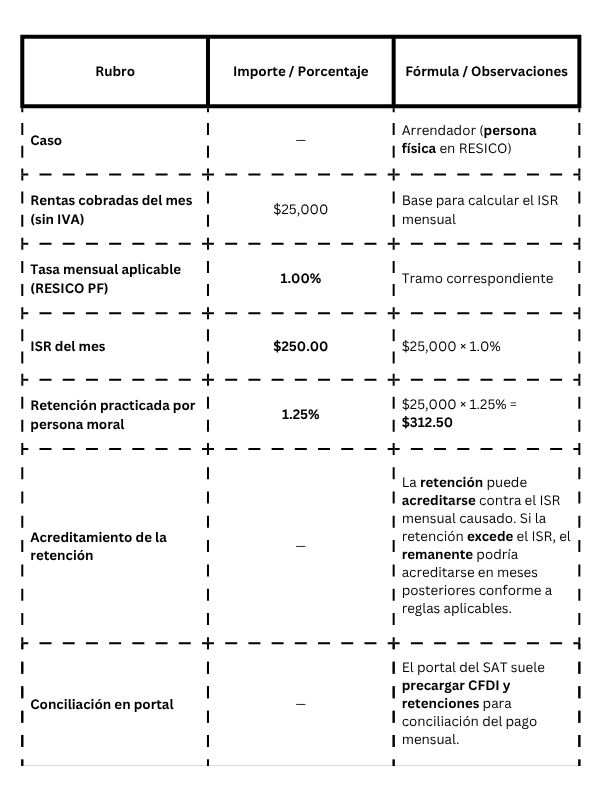

Caso 2: Arrendador (PF RESICO)

- Rentas cobradas del mes: $25,000 (sin IVA).

- Tasa: tramo 1.0% ⇒ ISR mensual $250. Si el inquilino es persona moral, retiene 1.25% ($312.50); podrías acreditar contra tu pago (en el portal del SAT suele quedar precargado). Justia

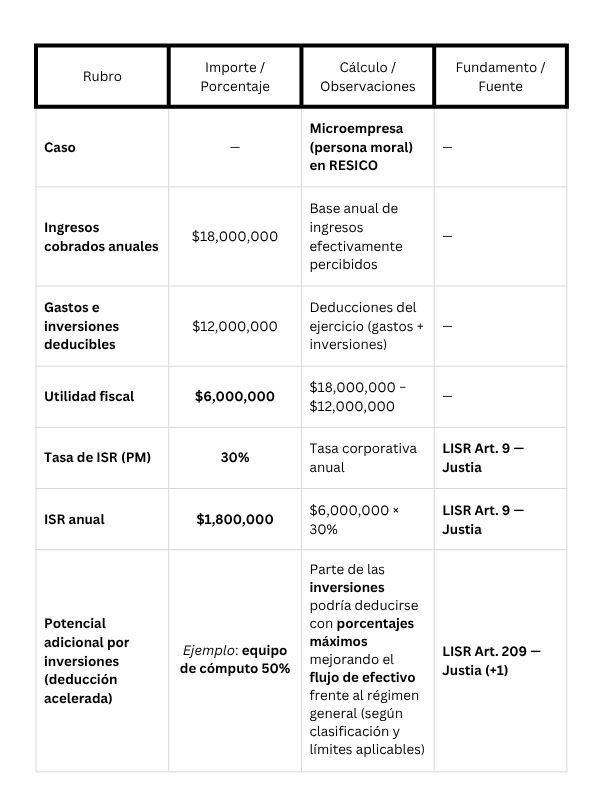

Caso 3: Microempresa (PM RESICO)

- Ingresos cobrados anuales: $18,000,000. Gastos e inversiones deducibles: $12,000,000.

- Utilidad fiscal: $6,000,000.

- ISR anual a 30%: $1,800,000 (LISR Art. 9). Además, conforme a Art. 209, parte de las inversiones podría deducirse con porcentajes máximos (v. gr., equipo de cómputo 50%), mejorando flujo vs. el régimen general en ciertas configuraciones. Justia+1

Casa 1 Consultor Independiente

Nota: Montos ilustrativos para explicar la mecánica de RESICO; verifica tu caso en el portal del SAT y con tu contabilidad.

Caso 2: Arrendador (PF RESICO)

Nota: Montos ilustrativos para explicar la mecánica de RESICO; confirma tu caso en el portal del SAT y con tu contabilidad.

Caso 3 Microempresa (PM RESICO)

Nota: Montos ilustrativos para explicar la mecánica de RESICO; valida la clasificación del activo, límites y tu cálculo real con la Ley del ISR vigente, miscelánea aplicable y tu contabilidad.

Mejores prácticas (basadas en fuentes oficiales y expertos)

- Precisión en CFDI 4.0: valida RFC, nombre/razón social, régimen y CP del cliente antes de timbrar. Minimiza cancelaciones y evita rechazos. Usa las guías y requisitos del SAT. Beneficio: menos fricción en cobros y devoluciones. SAT Matematicas+1

- Disciplina mensual (día 17): organiza recordatorios para pagos; un retraso puede sacarte del régimen (Art. 113-I). Beneficio: continuidad y paz operativa. Justia

- Retención 1.25% correcta: si tu cliente es persona moral, verifica que se retenga y te entreguen el CFDI de retención; acredítalo. Beneficio: pagas lo justo cada mes. Justia

- Sector primario: si tus ingresos AGAPES son ≤ $900,000, documenta ese carácter exclusivo y conserva evidencia. Beneficio: puedes no pagar ISR por esos ingresos (conforme a LISR). Justia

- PM RESICO: planea inversiones con los porcentajes del Art. 209; calendariza adquisiciones para optimizar deducción y flujo. Beneficio: mejora caja e ISR del ejercicio. Justia

Consejos aplicables al día a día y automatización no-code

- Cierra el mes en 60 minutos:

- Conecta tu PAC o sistema de facturación (p. ej., API de tu proveedor autorizado) a Make o Zapier para descargar CFDI de ingresos/egresos del mes y consolidarlos en Google Sheets/Excel.

- Calcula un estimado del ISR aplicando la tabla RESICO (PF) o un estado de resultados (PM) mientras el portal del SAT prellena datos. Beneficio: detectas inconsistencias antes del día 17. (La descarga directa del SAT puede requerir interacción humana/autenticación; si no tienes API de PAC, usa exportaciones manuales y flujos semiautomáticos.)

- Validación de datos CFDI 4.0: construye un validador en Sheets (Apps Script) que compare RFC/nombre/CP con tu base del SAT (Constancias) y marque errores antes de timbrar. Beneficio: menos cancelaciones. SAT Matematicas

- Retenciones 1.25% al día: un flujo en Make que lee CFDI emitidos a PM, verifica que exista el CFDI de retención correspondiente y envía alertas si falta. Beneficio: pagas lo correcto; evitas diferencias. Justia

- Semáforo de límites: establece un dashboard mensual que acumule ingresos PF vs. tope $3.5M y PM vs. $35M; si te acercas, programa una reunión con tu contador para planear la salida (si aplica). Beneficio: previene sorpresas. Justia+1

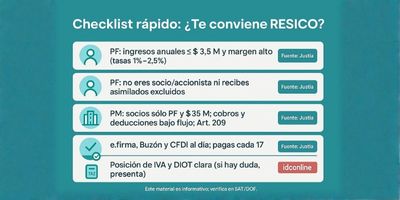

Checklist rápido para decidir si te conviene RESICO

- PF: ¿Tus ingresos anuales ≤ $3.5M y margen alto? (gastos bajos → tasas 1%–2.5% pueden convenirte). Justia

- PF: ¿No eres socio/accionista ni recibes asimilados excluidos? Justia

- PM: ¿Eres sociedad con socios sólo PF y ≤ $35M? ¿Tus cobros y deducciones se benefician del flujo y Art. 209? Justia

- ¿Tienes e.firma, Buzón y CFDI en orden? ¿Puedes pagar cada 17? Justia

- ¿Entiendes tu posición de IVA y DIOT? (si hay duda, presenta). idconline

Preguntas frecuentes (FAQ)

1) ¿Puedo deducir gastos en RESICO PF?

No. La mecánica PF es sin deducciones, aplicando tasas bajas sobre ingresos cobrados (sin IVA). Justia

2) ¿Qué pasa si en PF rebaso $3.5 millones?

Dejas de tributar en RESICO y migras al régimen que corresponda desde el mes siguiente en que rebasaste el tope. Justia

3) ¿Quién me retiene 1.25% y para qué sirve?

Las personas morales que te pagan por tus servicios/arrendamiento retienen 1.25% de ISR y lo entran al SAT; tú acreditas esa retención en tu pago mensual. Justia

4) ¿En PM RESICO aplican deducciones e inversiones?

Sí. Se permiten deducciones y porcentajes de deducción por inversiones del Art. 209 (con límite agregado de inversiones para dichos porcentajes). El ISR anual se determina conforme a LISR (tasa 30%). Justia+1

5) ¿Debo presentar declaración anual PF si estoy en RESICO?

La LISR la prevé, pero la RMF 2025 (Regla 3.13.7) otorga facilidades para considerar definitivos los pagos mensuales y, en su caso, no presentar declaración anual. Confirma tu situación en el portal del SAT y la versión vigente de la RMF. SAT Matematicas+1

6) ¿Cómo facturo correctamente con CFDI 4.0?

Asegúrate de capturar RFC, nombre/razón social, régimen fiscal y código postal del receptor. Revisa las guías y páginas oficiales del SAT. SAT Matematicas+1

7) ¿RESICO cambia el IVA o la DIOT?

No cambia el IVA. Sobre DIOT, existen facilidades para ciertos contribuyentes; en la práctica, revisa RMF vigente y tu Constancia. Si no hay certeza, preséntala para evitar contingencias. Justia+1

Conclusión y próximos pasos

RESICO puede ser una vía legal, simple y eficiente para pagar menos ISR en personas físicas y una alternativa atractiva para personas morales que se beneficien del flujo de efectivo y de porcentajes de inversión del Art. 209. Su conveniencia depende de tus ingresos, estructura y márgenes.

Qué hacer esta semana:

- Valida si cumples requisitos (topes y exclusiones).

- Audita tu facturación CFDI 4.0 (datos del receptor y objeto de impuesto). SAT Matematicas

- Automatiza un tablero simple (ingresos cobrados, retenciones 1.25%, ISR estimado, tope anual).

- Programa recordatorios del día 17 para pagos mensuales. Justia

Qué hacer este mes:

- Si eres PF y cumples puntualmente, evalúa si te aplica la facilidad de pagos definitivos (RMF 2025, Regla 3.13.7).

- Si eres PM, planea inversiones con base en Art. 209 para optimizar flujo e ISR. Justia

Disclaimer: Este contenido es informativo y no constituye asesoría fiscal. Verifica siempre la LISR, la RMF (y sus modificaciones) y tu caso con tu contador o PRODECON.

¿Listo para optimizar tu carga fiscal con el Régimen Simplificado de Confianza?

En Customs Consulting Global te acompañamos de principio a fin: diagnóstico para personas físicas y personas morales, configuración correcta del Comprobante Fiscal Digital por Internet versión 4.0, calendario y automatizaciones con plataformas de automatización como Make, Zapier y n8n, y verificación del Impuesto al Valor Agregado, de la Declaración Informativa de Operaciones con Terceros y del cumplimiento conforme a la Resolución Miscelánea Fiscal vigente.

Agenda una sesión de evaluación sin costo y recibe un plan de acción claro para pagar solo lo justo y cumplir sin estrés.

Referencias

- LISR — PF RESICO (Art. 113-E a 113-J, Justia México). Texto vigente (últ. reforma DOF 01-04-2024). Justia

- LISR — PM RESICO (Art. 206 a 215, Justia México). Capítulo XII del Título VII. Justia

- LISR — Art. 9 (tasa 30% PM). Régimen general personas morales. Justia

- SAT — Requisitos mínimos para facturar (CFDI 4.0). Datos del receptor. SAT Matematicas

- SAT — Requisitos que deben reunir las facturas (minisitio Factura). SAT

- SAT — Anexo 20/Guías de llenado (CFDI 4.0). SAT+1

- RMF 2025 — referencias a Regla 3.13.7 y modificaciones (compilados/DOF/SAT). SAT Matematicas+1

- IVA — Régimen general (articulado LISR relacionado y obligación de IVA por actividades gravadas). Justia

- Notas técnicas PRODECON/SAT sobre RESICO y facilidades (documentos y minutas). Prodecon+1